NISA口座に「2000万円」残した父が死亡。息子の自分は“非課税で相続”できますか? 売却せず「運用を続ける」ほうがいいでしょうか?“45歳・投資未経験”のケースで解説

本記事では、親のNISA口座の相続について、可否および課税上の注意点、必要な手続きなどを解説します。親から引き継いだ資産をどうするのか、その選択肢なども示しますので参考にしてください。

FP2級

NISA制度の概要は

まず、NISA制度のポイントをおさらいしておきましょう。NISAとは「少額投資非課税制度」の愛称です。

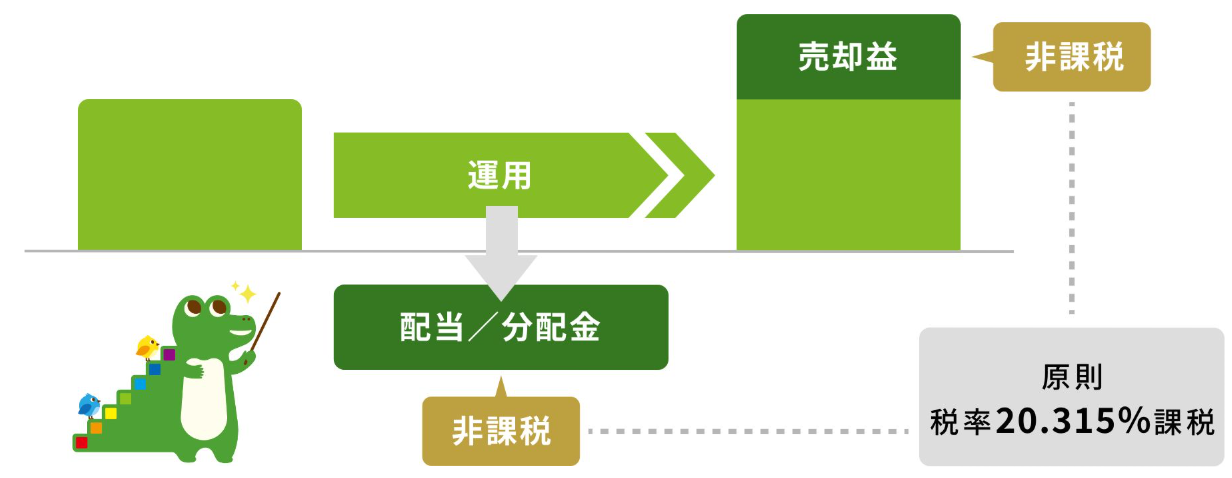

証券口座内にNISA口座を開設し、そこで株や投資信託といった金融商品を運用すると、売却益や配当金、分配金などの利益発生時に税金がかからないメリットがあります。具体的に言うと、本来であれば、利益に対して所得税・住民税など20.315%が課税されますが、NISA口座内で保有・売却した場合は、図表1のとおり、期間の制限もなく非課税です。

図表1

金融庁 NISA特設ウェブサイト NISAを知る

例えば、100万円で購入した株の価格が上昇し、150万円で売却すると50万円の利益が出ます。その際、通常は利益50万円に20.315%課税されるため、税額は10万1575円です。しかし、NISA口座内での売却であれば、課税されません。

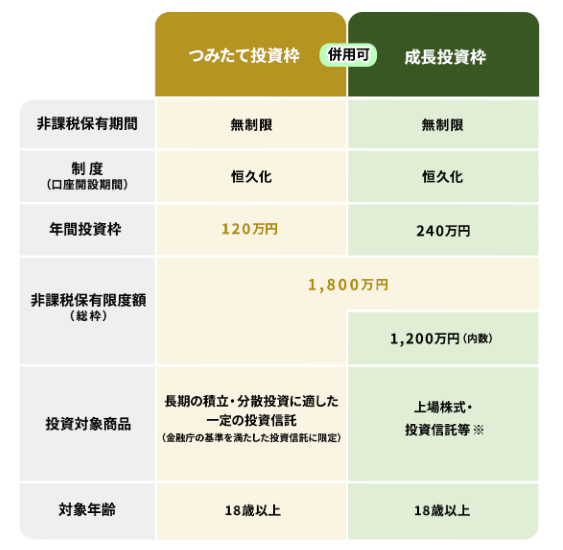

図表2のとおり、NISAには「成長投資枠」「つみたて投資枠」の2つ枠があり、非課税保有限度額はトータルで1800万円です。この1800万円はあくまでも購入時の価格であり、今回のようにNISA口座内の評価額が2000万円になっていれば、少なくとも200万円以上、含み益と呼ばれる利益が発生していることになります。

図表2

金融庁 NISA特設ウェブサイト NISAを知る

NISA口座の相続はどうなる

NISA口座は相続できるのでしょうか。結論から言えば、親のNISA口座を子どもがそのまま相続することはできません。

もう少し細かく説明すると、「親のNISA口座内にある金融商品は子どもの証券口座に引き継げるが、NISA口座を仕組み丸ごと相続することはできない」と言うことになります。具体的に言えば、親のNISA口座を子ども名義に変更したり、親のNISA口座にある金融商品を子どものNISA口座に移し替えたりすることはできないのです。

親のNISA口座にあった投資信託や株などは、子どもの証券口座内にある「特定口座」もしくは「一般口座」に引き継いで相続します。それ以降、引き継いだ時点の価格をもとにした売却益、配当金や分配金などは課税対象です。

親が亡くなった際は、証券口座を開設していた金融機関に連絡し、「死亡届出書」などを提出する必要があります。また、相続人であっても、親と同じ金融機関に証券口座を開設していなければ、金融商品を引き継げません。

さらに、亡くなった親の戸籍謄本、相続人全員の戸籍謄本と印鑑証明書、遺産分割協議書など、相続人であることを証明する書類も提出が必要です。つまり、証券口座を持たない投資未経験者は、親と同じ金融機関に証券口座を開設した上で、必要な書類を提出しなければなりません。

相続した株や投資信託はどうするのがいい?

投資未経験の人が親の金融資産を引き継いだ後、その資産はどうするのがいいのでしょうか。選択肢として、大きく分けると次の3つが考えられます。

・売却して現金化

・売却はせず、そのまま保有し運用のみ継続

・売却して現金化した上で、その資金を元手に自身のNISA口座で投資を始める

この中で何が最適かは、保有商品の今後の値動き予測や相続人の資産状況、考え方で変わってくるでしょう。ただ、45歳で投資未経験なら、これを機に親がどのような資産運用を行っていたのか学んでみることも大切かもしれません。

せっかく親が2000万円まで積み上げてきた資産を、すべて売却し、運用を辞めてしまうのは少しもったいないかもしれません。今後の利益は課税対象とはいえ、新たに投資せずとも、株価上昇などにより資産が増える可能性もあります。

また、45歳であれば、定年や年金受給開始の65歳までは20年ほどの時間があり、新たに自分のNISA口座で長期積立投資を始めて、老後の資産を増やすことも十分可能です。その際は、しばらくは商品の内容や値動きを見ながら資産の変化を体感し、その上で売却や新たな投資を検討してもいいかもしれません。

まとめ

NISA口座を利用して資産運用していた親が亡くなった場合、子どもであってもNISAの仕組みを丸ごと相続することはできません。相続人が投資未経験であれば、資産の内容さえ分からず、どうしていいか慌ててしまうこともあるかもしれません。

しかし、所定の手続きを行うことで、以降の利益は課税対象になるとはいえ、資産の引き継ぎは可能です。これを機に資産運用を学び、投資のリスクやメリット・デメリットを理解した上で、親が残してくれた資産の活用を検討してみてはいかがでしょうか。

出典

金融庁 NISA特設ウェブサイト NISAを知る

執筆者 : 松尾知真

FP2級