31歳の会社員です。友人に「毎月2万円積立貯金をしている」と話したところ、「それだけ余裕あるなら、投資もしたほうがいい」と言われました。毎月の手取りは「19万円」ほどで、むしろカツカツだと感じています。こんな収入でも、資産運用を始めるべきなのでしょうか?

今回は、毎月2万円の積み立てを例に、積立貯金とNISAによる資産運用ではどのような違いがあるかについて解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

NISA口座の概要と利用状況

投資信託や株式などを購入して資産運用を始めるのであれば、非課税口座であるNISA口座を利用しない手はありません。本章では、NISA口座の概要と利用状況の推移を解説します。

1. NISA口座の概要

NISA口座は正式には「少額投資非課税制度」といい、NISA口座で管理している株式や投資信託から得られる配当金や分配金、また売却したときに得られる利益にかかる税金が非課税となります(※2)。

したがって、投資信託などを購入し運用する場合は、NISA口座を利用することをお勧めします。NISA口座は2014年に開始され、一般NISAとつみたてNISAなどの旧制度がありましたが、2024年1月からは新たなNISAに移行しています。

2. NISA口座の利用状況の推移

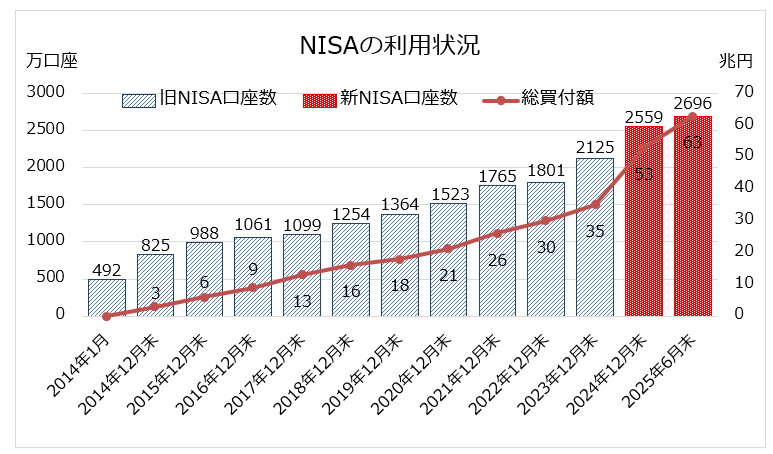

NISA口座の口座数と総買い付け額は、グラフのとおり推移しており、2025年6月末時点でNISA口座の開設数は2696万口座を超え、総買い付け額も累計で63兆円に到達するなど、順調に伸びています。

(グラフ)

注:2023年12月末以前の係数は、一般NISAとつみたてNISAの合計値

(※1を基に筆者作成)

NISAを利用して資産運用を始めるには

次に、NISA口座を利用して資産運用を始める手順について解説します(※2)。

1. 金融機関を選びNISA口座を開設

NISA口座は一人あたり1口座に限られるため、口座を開設する金融機関は慎重に選ぶ必要があります。金融機関の選び方としては、取り扱っている金融商品の数が多く、手数料の安い金融機関を選ぶことをお勧めします。

金融機関を選ぶ際には、NPO法人確定拠出年金教育協会が運営している「新NISAナビ」(※3)を利用するとよいでしょう。

2. 積立額を決める

次に、NISA口座で投資信託などを購入する毎月の積立額を決めます。毎月2万円を積立貯金されている方ならば、そのうち1万円、あるいは1万5000円を運用に振り分けるとよいでしょう。

3. 金融商品を選ぶ

最後に、購入する投資信託などを選びますが、新NISAのつみたて投資枠で購入できる投資信託のなかから選ぶことをお勧めします。その理由は、は、金融庁が積立投資に適していると認めた投資信託だからです。

「新NISAナビ」を利用して、つみたて投資枠で購入できる投資信託のなかから、国内株式を投資対象としたインデックス運用の投資信託を選ぶと、比較的リスクとコストを低く抑えることができます。

積立貯金と新NISAを比較すると

1. 積立貯金と新NISAの違い

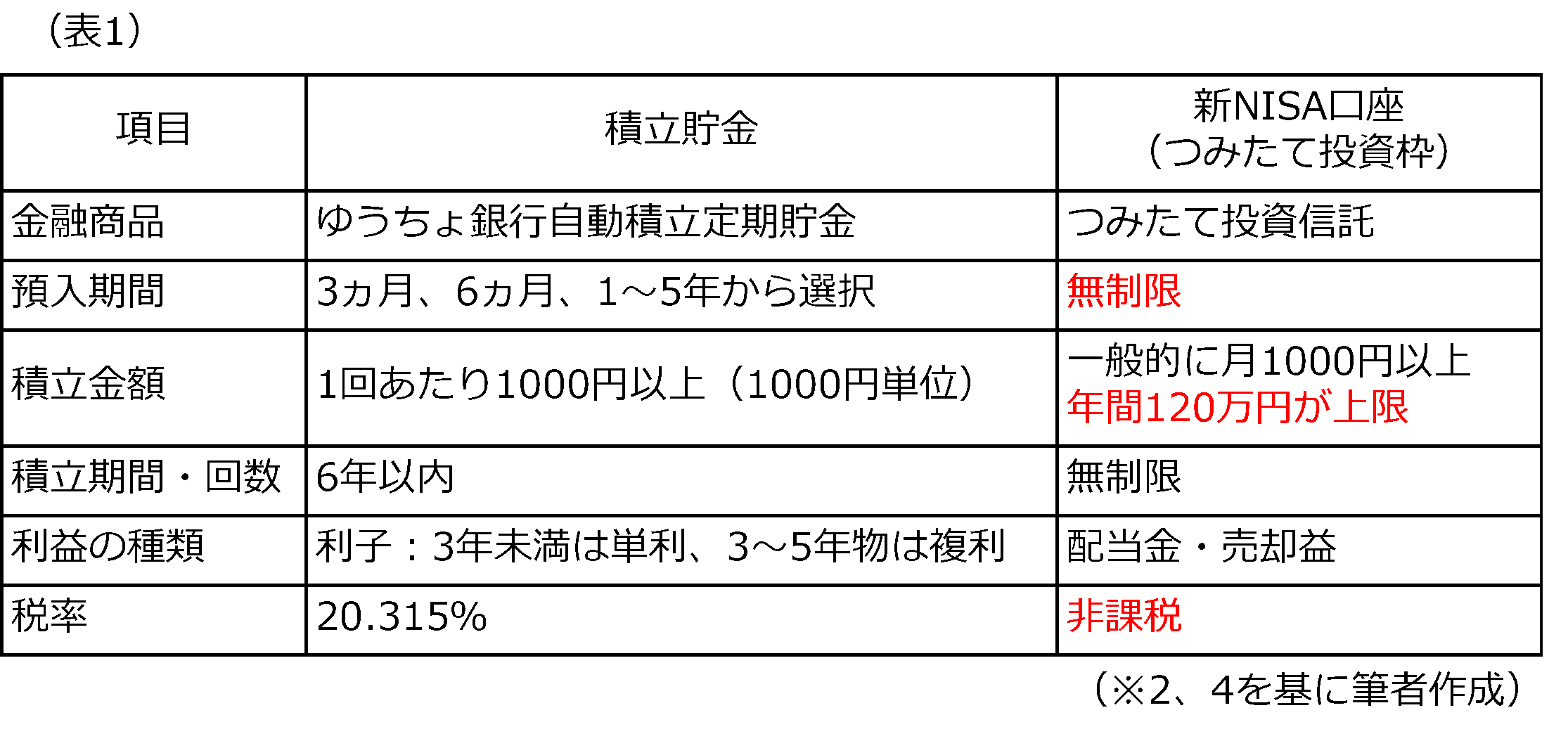

積立貯金の例として、ゆうちょ銀行の自動積立定期貯金(※4)と、NISA口座で購入する積立投資信託の違いは、表1のとおりとなります。

積立貯金は事前に金利が示され、元本が保証されていますが、積立投資信託の分配金は運用結果によって決まり、元本も保証されていない点が大きな違いです。

一方、積立貯金の利息には20.315%の税が課税されますが、NISA口座で管理される投資信託の分配金には課税されません。

2. 積立貯金と積立投資信託の運用結果を比較すると

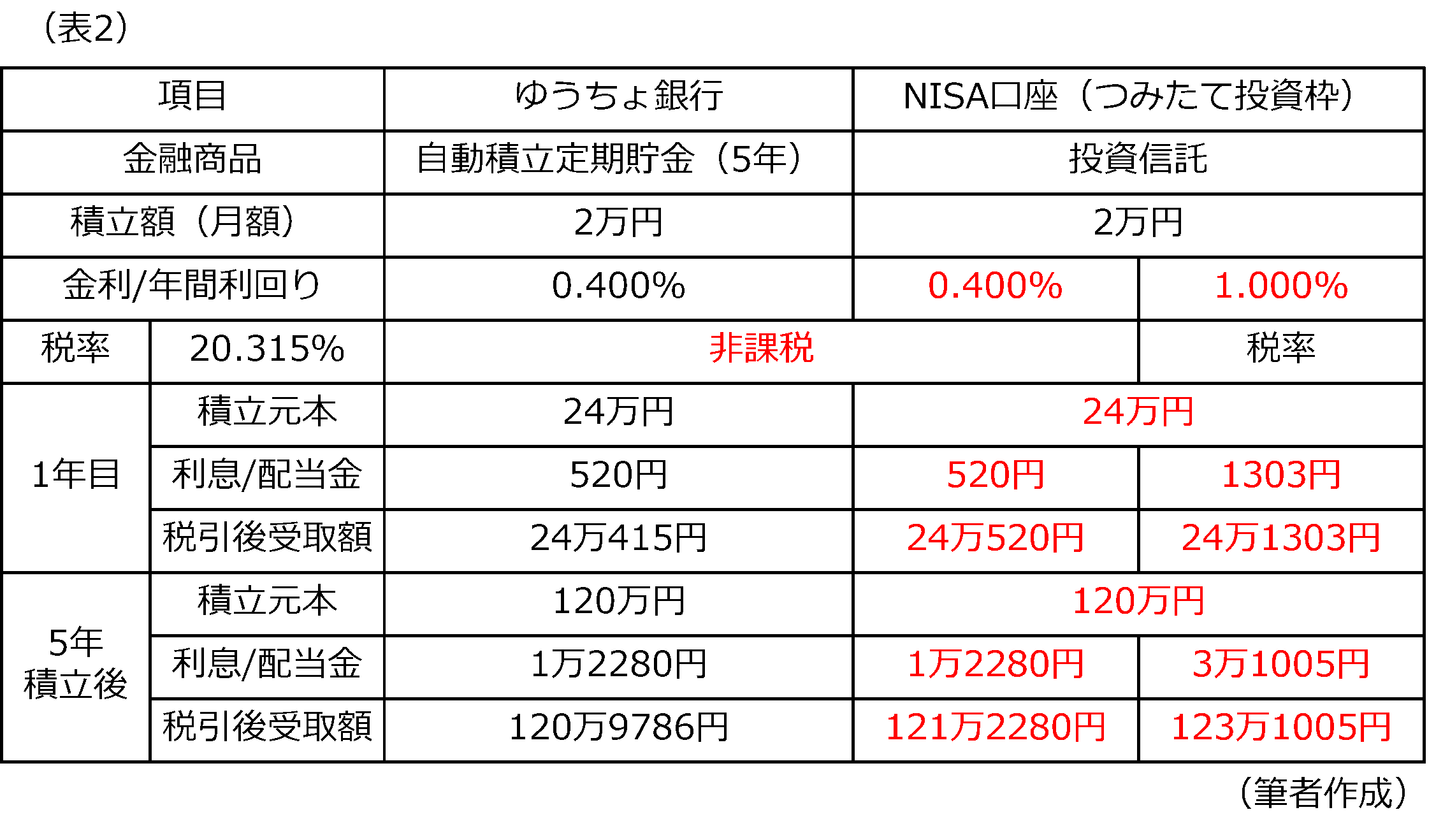

毎月2万円を、ゆうちょ銀行の自動積立定期貯金に5年間積み立てた結果と、NISA口座内において毎月2万円ずつ積立投資信託を5年間購入した場合の運用結果を、5年経過時点で比較してみましょう。

なお、投資信託の利回りは確定されたものではありませんが、ここではゆうちょ銀行の期間5年の自動積立定期貯金に適用される利率0.400%と同じ場合と、1.000%の場合で比較しました。また、積立投資信託の分配金は再投資され、複利運用されるものとしています。

5年間それぞれの金融商品で、毎月2万円積み立てた結果は表2のとおりです。積み立てた金額は5年間でそれぞれ120万円となり、金利および想定利回りが0.400%の場合でも、5年間後の手取り額は、自動積立定期が税引き後120万9786円に対して、積立投資信託は121万2280円となり、その差は2494円です。

仮に、投資信託の運用利回りが1.000%であった場合、受取額は123万1005円となり、その差は2万1219円になります。

NISA口座で毎月何万円を何年間積み立て、何%の想定利回りで運用した場合に将来いくらになるのかは、「つみたてシミュレーター」(※5)を利用して予測することができます。

まとめ

積立預金は元本が保証され、利率も事前に分かりますが、積立投資信託は元本や利回りが保証されるものではありません。その一方で、積立預金より高い利回りが期待できる場合もあります。また、NISA口座で管理すれば税がかからないため、利率と利回りが同じであった場合でも、NISA口座で管理する積立投資信託のほうが有利になります。

カツカツの生活でも月2万円の積立貯金ができているのであれば、保有する預貯金残高にもよりますが、積立預金とNISA口座を上手に使い分け、少額の積立投資を始めることをお勧めします。

出典

(※1)金融庁 NISA口座の利用状況に関する調査結果の公表について(令和7年6月末時点)

(※2)金融庁 NISA特設ウェブサイト NISAを知る

(※3)特定非営利活動法人確定拠出年金教育協会 新NISAナビ

(※4)株式会社ゆうちょ銀行 自動積立定期貯金

(※5)金融庁 つみたてシミュレーター

執筆者 : 辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士