年収350万円で「NISAを月2万円やってる」と言ったら、友人に「転職して年収上げれば?」と言われた! やっぱり“少額の積み立て”は意味ないですか? 転職で収入が増えるケースと比較

本記事では、30歳で年収350万円の人が、NISAを活用し少額でも長期積立投資する場合と、転職して増えた年収から貯蓄していく場合を比較し、資産形成にはどちらが有効なのか試算します。さらにより効果的に資産形成を進める手法や、現実的にはどうすればいいのかを考えてみますので、参考にしてください。

FP2級

目次

30歳からNISAで月2万円を長期積立投資すると資産はどうなる?

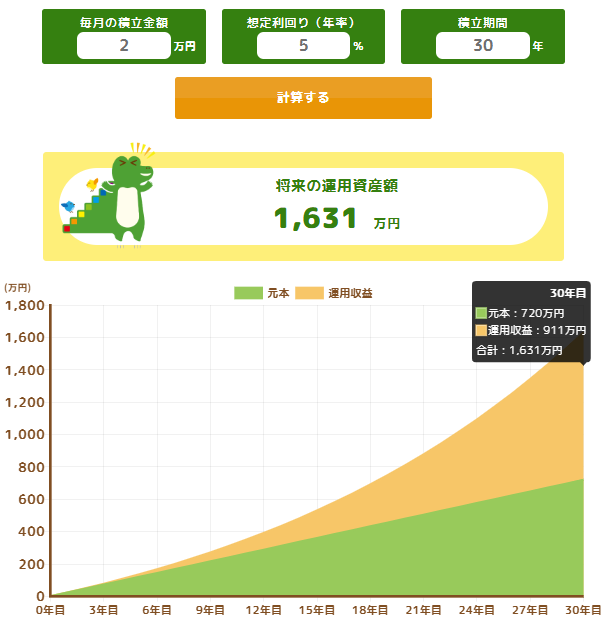

まず、NISAを活用した長期積立投資による資産形成から試算してみましょう。月々の積立額は生活費の見直しで捻出した2万円と仮定し、60歳までの30年間、年5%の利回りで運用すると想定します。

すると図表1のとおり、30年間で運用益911万円が生じるため、運用資産額は元本の倍以上となる1631万円です。月2万円はそれほど大きな金額には見えませんが、長期積立では複利効果もあり、大きな資産増につながることが分かります。

図表1

金融庁 つみたてシミュレーター

もちろん、長期間にわたって5%の利回りを確保できるかどうかは誰にも分かりません。しかし、積立投資で人気のある「S&P500」や「オールカントリー」などの投資信託は、過去に年平均でそれ以上の利回りを生んでおり、決して不可能な想定ではないでしょう。

転職して増えた年収を貯蓄するとどうなるのか

次に転職によって直接収入を増やす場合を考えてみましょう。仮に現在の年収350万円を給与所得者の平均まで増やし、その差額を地道に貯蓄していくとどうなるでしょうか。

国税庁の「令和6年分 民間給与実態統計調査」によれば、給与所得者の平均給与は478万円です。つまり、現在の年収350万円との差額は128万円あり、その分を30年貯蓄することになります。もちろん、年収は毎年変動しますが、ここでは計算しやすいよう退職まで一定の年収であると想定します。

すると、増える貯蓄額はシンプルな計算で128万円×30年=3840万円です。収入が増えても生活費は変わらないといった条件が必要な試算ではありますが、収入増が資産増へ直結することが分かります。

最も効果的に資産を増やす方法は?

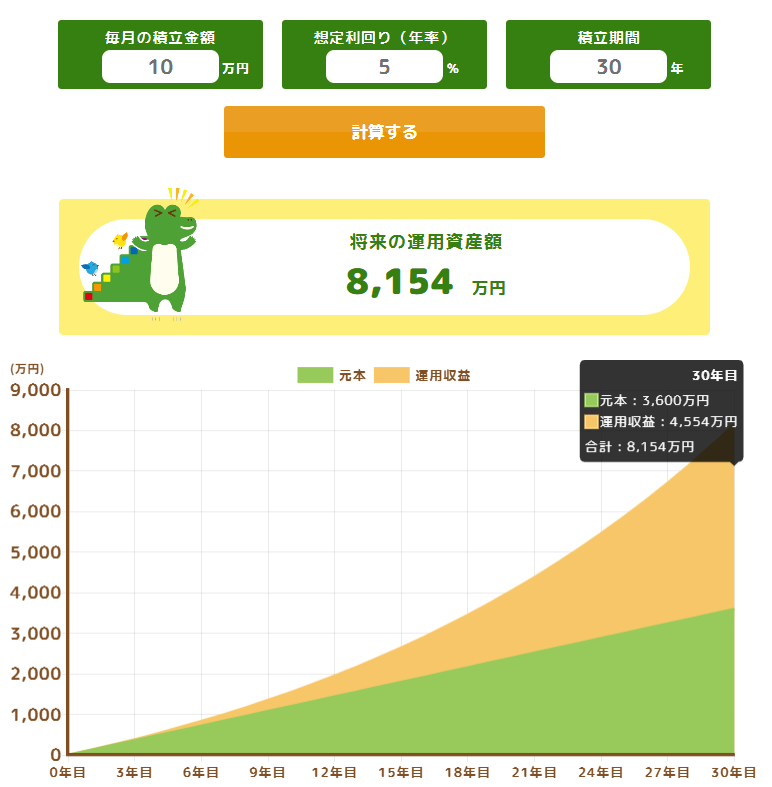

さらに資産を増やすのに効果的なのは、これら複数の方法を組み合わせて実践することです。もし、年間128万円、月で約10万円もの収入増をすべてNISAによる投資に回し、年5%の利回りで運用できたら資産はどれくらい増えるでしょうか。

図表2のとおり、試算上は元本3600万円に運用益4554万円が加わり、運用資産額は8154万円にもおよびます。

図表2

金融庁 つみたてシミュレーター

NISAの生涯非課税枠は1800万円であるため、枠を超えた投資には売却・換金の際に税金がかかりますが、それでも8000万円近い蓄財は十分可能です。つまり、増えた収入からさらに長期積立投資額を捻出するのが、資産増を図る上で理想的な形の1つと言えるでしょう。

投資にも転職にもリスクはつきもの

しかし、現実を考えると、年間128万円、月に直すと10万円超の収入増を伴う転職は簡単ではありません。うまく進まない場合、かえって収入が減ったり、収入が途切れる期間が長くなったりする可能性もあります。

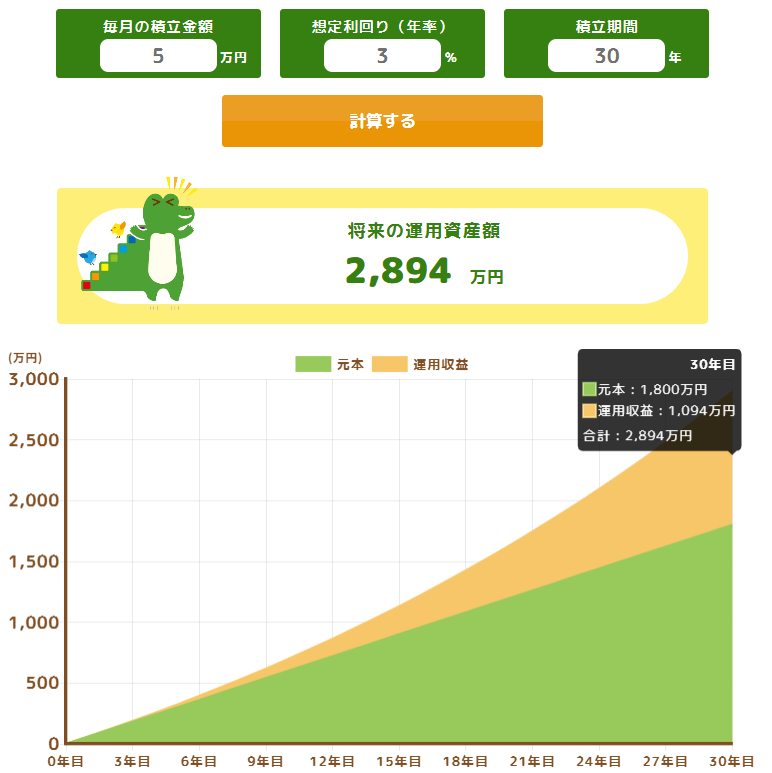

また、投資にもリスクがあり、想定した運用利回りを確保できないばかりか、元本割れすることもあります。そのため、前提を少し緩め、可能な形での実践を目指すのが現実的かも知れません。例えば、利回りは少し低めの3%、月々の積立額は収入増と節約で月5万円を捻出すると想定し直してみます。

すると、図表3のとおり、30年後は元本1800万円に運用益1094万円が加わり、運用資産額は2894万円です。60歳時点でこれぐらいの資産を築ければ、老後の暮らし方や資産をどう取り崩すかといった選択肢がかなり増えるでしょう。

図表3

金融庁 つみたてシミュレーター

月々に可能な積立額や資産額の目標は、人それぞれでしょう。しかし、将来必要な金額や手にしたい資産を考え、いくつかのパターンでシミュレーションすると、資産運用を現実的に考えられるかもしれません。

まとめ

30歳ぐらいの人が、これから30年間NISAを活用した投資や転職による収入増で、どれくらい資産を増やせるのか試算してみました。

当然のことですが、転職で多額の収入アップを実現できれば、直接的に資産を大きく増やせます。一方、月2万円ぐらいの少額でも、30年間5%の利回りで長期積立投資を続ければ、元本の倍以上となる資産を築くことは十分可能です。また、収入増と投資を組み合わせれば、想像以上の成果を挙げられるかもしれません。

もちろん、投資にも転職にもリスクがあり、場合によっては元本割れや収入減といった事態に陥る可能性もあります。そのため、できるだけ現実的な目標を立て、可能な範囲で複数の対策を実践することが大切です。もし、資産の増やし方に迷った場合は、できることから早めに取り組んでみてはいかがでしょうか。

出典

金融庁 つみたてシミュレーター

国税庁 令和6年分 民間給与実態統計調査

執筆者 : 松尾知真

FP2級