ゆうちょで定期に「300万円」預けています。金利が上がっても、結局“NISAのほうが得”ですか?「年率3%・5%」でどれだけの差になるのか確認

本記事では、ゆうちょ銀行の定期貯金とNISAでの運用について、それぞれ1年後と3年後にいくらになっているのかを試算します。

2級ファイナンシャル・プランニング技能士、証券外務員一種

利上げに伴いゆうちょも金利引き上げ

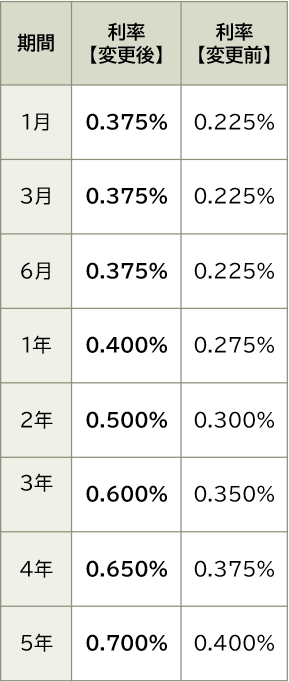

2025年末の日銀による追加利上げを受ける形で、2026年2月にゆうちょ銀行の1年定期は年0.275%から0.400%に、3年定期は年0.350%から0.600%に利率が引き上げられました(図表1)。

図表1

ゆうちょ銀行 貯金金利の引き上げのお知らせ より筆者作成

一方、NISAの利回りは投資先によって異なりますが、世界株式や株価指数の推移などから、年率3%~5%が保守的かつ現実的な水準とされています。ただ、最近では日経平均が高値を更新するなどの市況を受けて、より高い利回りを実現している投資先もあります。

1・3年後の金額を比較するとNISAが有利

実際の預け先として考えると、定期貯金とNISAとはさまざまな違いがあり単純比較しにくいものです。そこで本記事では、いくつかの条件のもとで、金額上のメリットに限定して試算します。

・運用元本:300万円

・運用期間:1年・3年

・ゆうちょ金利:1年0.4%(単利)、3年0.6%(半年複利)

・NISA想定利回り:年率3%、5%

・税制:定期貯金は利息に20.315%課税、NISAは運用益非課税

・手数料:投資信託の信託報酬等は考慮せず(低コストインデックスファンドを想定)

試算結果は図表2のとおりです。

図表2

筆者作成

NISAで運用した場合、定期貯金と比べて1年後の時点から約8万円~14万円、3年後で約23万5000円~43万円の差が生まれることが分かります。運用期間が長くなるほど差額も拡大します。

なぜ差が拡大するのか、理由は2つあります。

1. 税制の違い

定期貯金の利息は20.315%課税されるため、受取利息が約2割減少します。一方、NISAは運用益が全額非課税です。同じ利回りであったとしても、課税口座よりも手取りが大きくなります。特に運用益が大きくなるほど、非課税メリットは拡大します。

2. 利率・複利効果

単純に、利率が高いほうが利益が大きいため、今回の設定では定期貯金より高い利率のNISAの方が高い資産効果をもたらします。さらに、1年ものの定期貯金は単利なうえ、NISAで運用益をそのまま再投資する方式の方が複利効果が高まり、差が拡大していきます。

ただし、NISAは元本保証がなく、運用商品によっては元本割れリスクがある点や、商品によっては信託報酬などのコストがかさむことに注意が必要です。

NISAに資金を移動する場合の流れは?

では、定期貯金をNISAに変えたい場合はどうすればよいでしょうか。

ゆうちょ銀行でもNISA口座の開設・運用が可能です。定期貯金からNISAに資金を移動する場合は、まず定期貯金を解約して総合口座(通常貯金)に資金を移します。

その後、本人確認書類やマイナンバーなどの必要書類を揃えて窓口またはネットでNISA口座を開設し、資金を入金して投資商品を購入します。NISA口座は申し込みから開設まで約1ヶ月かかることがある点に注意が必要です。

もちろん、ゆうちょ銀行ではなく他銀行や証券会社でのNISA口座開設も可能です。各社でNISAの取扱商品や諸条件が異なるため比較して決めましょう。

まとめ

今回の試算結果では、NISAのほうが、定期貯金よりも金額上のメリットが大きいことが分かりました。ただし、資産の安全性を考慮すると、元手の資金が生活資金や近い将来に使う予定であれば定期貯金のまま運用し、余裕資金や長期運用が可能な資金であればNISAに移して運用するといった検討が不可欠と言えるでしょう。

出典

ゆうちょ銀行 商品・サービス 2026年02月06日 貯金金利の引き上げのお知らせ

日本経済新聞 預貯金金利一覧

執筆者 : 掛川夏

2級ファイナンシャル・プランニング技能士、証券外務員一種