「貯金500万円」が貯まり“金利1.5%なら”と個人向け国債を買いに行ったら、銀行で「新窓販国債は2%超ですよ」と言われました。金利が高くても“損失リスク”は高いですか? 特徴を確認

また、「個人向け国債」は銀行、郵便局などを通じて手軽に購入可能なことから、口座を持つ金融機関に買いに行く人もいるでしょう。ただ、窓口で「新窓販国債」という別の国債を紹介されると、何を購入すればいいのか迷うかもしれません。

本記事では国債の仕組みに加え、「個人向け国債」と「新窓販国債」の違いや、メリット・デメリットなどを解説しますので参考にしてください。

FP2級

そもそも国債とは

国債は、国が発行する債券です。債券とは、お金を借りたときに発行する借用証書のようなものだと考えれば理解しやすいかもしれません。言い換えると、国債を買った人は、購入を通じて満期と呼ばれる期限まで、国にお金を貸していることになります。

そして、国にお金を貸す見返りは、多くの場合、半年に一度支払われる利子です。今回説明する「個人向け国債」や「新窓販国債」も、半年ごとに利子を受け取り、満期到達時に元本が償還される仕組みになっています。

もちろん、国であっても債務の不履行は絶対ないとは言い切れず、リスクはあります。それでも、株や投資信託といったほかの金融商品と比べれば、安全性は高いと言って差し支えないでしょう。

個人向け国債の特徴

「個人向け国債」は、その名のとおり個人しか購入できない国債です。2003年3月から販売が始まり、期間の違いや金利タイプに応じて「固定3年」「固定5年」「変動10年」の3つの商品があります。毎月発行され、1万円という少額から購入可能です。

金利については、「変動10年」だけが半年ごとに見直され、それ以外は満期まで固定されています。ちなみに、現在募集中で2026年4月発行予定の個人向け国債の年率は固定3年1.34%、固定5年1.58%、変動10年1.40%です。

また、個人向け国債の大きな特徴として、購入から1年経過すれば、満期を待たずに中途換金しても元本が保証される点が挙げられます。ペナルティとして直近2回分の利子を返還しなければなりませんが、実質的には元本での「買取保証」があるのと同じです。そのため、国債の中でも、極めて安全性の担保された商品と言えるでしょう。

新窓販国債の特徴

「新窓販国債」は、個人だけでなく、企業や団体でも購入できる国債です。以前から郵便局など限られた金融機関で販売されていましたが、2007年10月に販売の活性化を目的に、取扱う金融機関を大幅に拡充し、「新窓販国債」としてリニューアルされました。

購入が5万円単位であったり、購入価格と償還時の額面に少し差が生じたりしますが、半年ごとに利子を受け取り、満期に償還される基本的な流れは「個人向け国債」と同様です。商品は全て固定金利で「固定2年」「固定5年」「固定10年」の3つがあります。

個人向け国債との大きな違いは、満期前に中途換金する場合、元本での買取保証がなく、自ら市場で売却しなければならない点です。その際、金利動向などによる値動きがあるため、損失が生じることもあります。

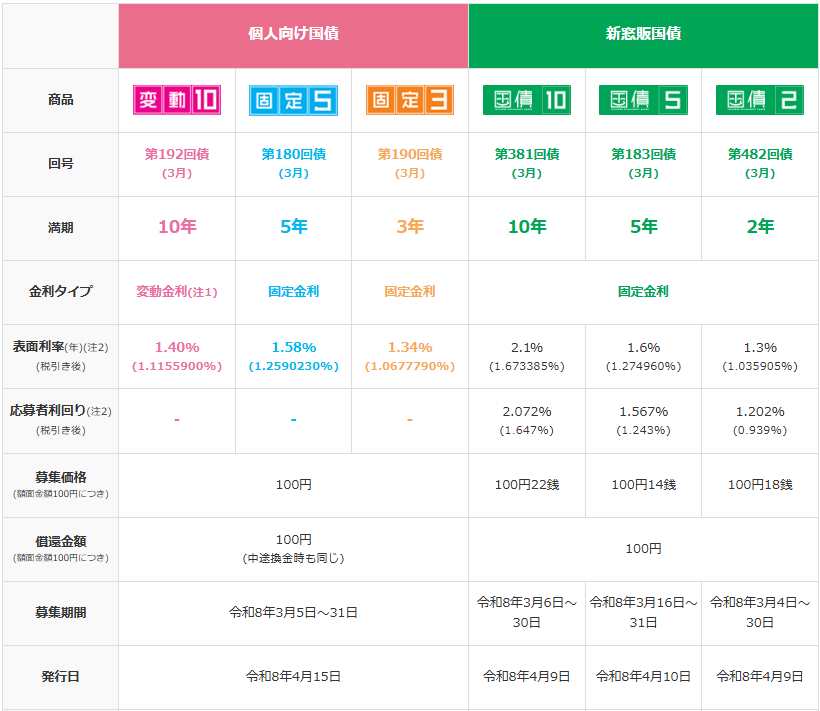

金利などの違いは図表1のとおりです。中途換金や金利収入などの商品性を勘案して、「個人向け国債」の金利には計算式が設定されています。

図表1

注1 半年毎に適用する利率が変わります。

注2 個人向け国債の応募者利回りは、表面利率と同じです。新窓販国債において法人が受け取る利子については、地方税を除いた15.315%分の税金が差し引かれます。

財務省 現在募集中の個人向け国債・新窓販国債

買うなら個人向け国債? 新窓販国債?

では、個人向け国債と新窓販国債では、どちらを買ったほうがいいのでしょうか。発行時期の市場環境によって変動する可能性がありますが、元本割れリスクがある新窓販国債のほうが個人向け国債よりも高い利回りが設定される傾向にあるため、金利面では「新窓販国債」のほうが有利ですが、「個人向け国債」には中途換金時に実質的な元本保証がある上、変動金利タイプも選択可能です。特に運用経験が乏しく、損失リスクが気になる人でも「個人向け国債」であれば、安心して購入できます。

もちろん、国債の一種である「新窓販国債」がリスクの高い商品かと言えば、決してそうではありません。いずれにしても、金利収入やリスクの差に加え、換金が必要な時期などを考慮して商品を選ぶことが大切です。

まとめ

今回は「個人向け国債」と「新窓販国債」について、その違いや特徴などを解説しました。「個人向け国債」を買うつもりだったのに、金融機関で「新窓販国債もあります」と言われると「金利の高いほうがいいのでは」と思うこともあるでしょう。

ただ、どちらの商品が優れていると結論づけることはできません。それぞれのメリット・デメリットを勘案し、自分のニーズにあった商品を選ぶことが重要です。

昨今の金利上昇もあり、安全に資産を運用する上で、国債購入が選択肢の1つであることは間違いないでしょう。まずは、国債の種類や内容を把握することから始めてみてはいかがでしょうか。

※ 2026/3/30 記事を一部、修正いたしました。

出典

財務省 現在募集中の個人向け国債・新窓販国債

執筆者 : 松尾知真

FP2級