新NISAの“つみたて投資枠”で「S&P500」の運用を検討中だけど、投資信託の選び方で“50万円以上”の差が出るって本当ですか?「月3万円×20年」のケースで試算

S&P500への投資を目的とした商品なら、どれを選んでも運用結果は同じと思いがちですが、商品によって大きな差が出ることがあります。それは「信託報酬」によるもので、場合によっては20年後の資産額に50万円以上の開きを生むこともあるのです。

本記事では、S&P500を対象にするつみたて投資枠の商品19本を信託報酬で比較し、信託報酬が最も低い商品と最も高い商品で20年後の資産額にいくらの差が生まれるかを試算します。

1級ファイナンシャル・プランニング技能士

S&P500対象商品の信託報酬比較

信託報酬とは、投資信託を保有している間、資産から毎日引かれる運用管理費用です。

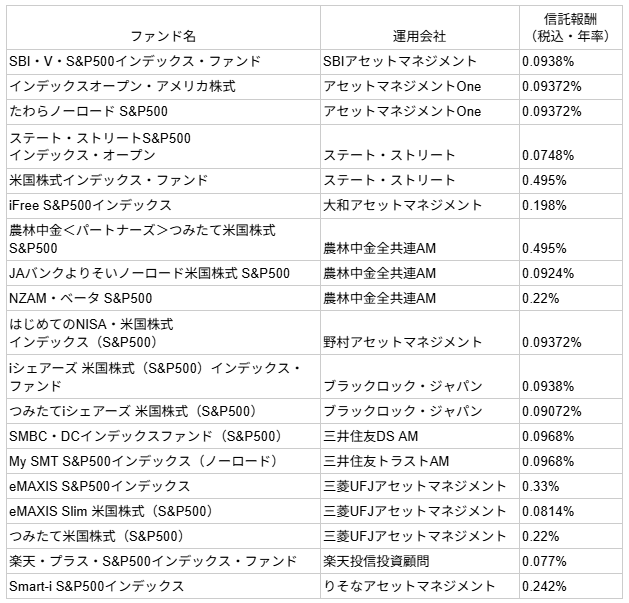

数字が小さいほどコストが低く、手元に残る資産が多くなります。請求書は届かず、知らないうちにコストが積み上がっていく点に注意が必要です。金融庁公表のS&P500を対象にした投資信託19本の信託報酬は図表1の通りです(2026年3月時点)。

図表1

金融庁 各社交付目論見書より筆者作成

最安水準は年率0.0748%である一方、高いものでは年率0.495%の商品も存在します。

信託報酬に差が生まれる理由

信託報酬が商品によって違う要因の1つは運用規模です。純資産総額(運用資産総額)が大きい投資信託ほど、固定的な運営コストを多くの投資家で分担できるため、1人あたりのコストを低く抑えやすくなります。

もう1つは販売ルートです。対面型の金融機関を通じて販売される商品は、窓口での説明や手続きにかかるコストが信託報酬に反映されるため、ネット証券の商品と比べて高くなる傾向があります。同じS&P500を対象にした商品であっても、これらの違いが信託報酬の差として表れています。

信託報酬の違いで将来の資産はどう変わる?

では、例として毎月3万円を20年間積み立てた場合を、金融庁の資産運用シミュレーターで試算してみます。

比較するのは、19本の中で信託報酬が最も低い投資信託(0.0748%)と最も高い投資信託(0.495%)の2本です。運用利回りは年5%とします。運用利回りから信託報酬を引いた想定利回りは、それぞれ以下の通りです。

・信託報酬0.0748%の想定利回り:5%-0.0748%=4.9252%

・信託報酬0.495%の想定利回り:5%-0.495%=4.505%

この想定利回りで計算した結果は図表2の通りです。

図表2

金融庁 資産運用シミュレーターより筆者作成

元本は3万円×12ヶ月×20年=720万円で同じなのに、信託報酬が約0.4%違うと最終的な資産額に54万円の差が生まれます。信託報酬は保有している資産全体に対してかかるコストです。

積立を続けるほど資産が増えるため、引かれる金額も大きくなります。信託報酬の差は、運用期間が長くなるほど最終的な資産額に大きく影響します。

信託報酬を知って投資信託を選ぼう

信託報酬は、投資信託の費用や運用方針が記載された交付目論見書や、証券会社の商品詳細ページで確認できます。信託報酬の差は長期になるほど運用結果に大きく影響するため、投資信託を選ぶ際の基準の1つとして覚えておきましょう。

もちろん、窓口でのサポートや購入のしやすさも、長期の積立を続けていくためには大切な要素なので、そういった部分を重視して投資先を決めるのも良いでしょう。長い時間をかけて資産を育てていくからこそ、納得して選んだ投資信託で運用を続けてほしいと思います。

※実際の運用コストは信託報酬以外の費用も含むため、運用成果は試算とは異なる場合があります。

出典

金融庁 つみたて投資枠対象商品届出一覧

執筆者 : 小熊晋平

1級ファイナンシャル・プランニング技能士