感染症による世界経済へのリスクは、世界の経済人の会議の場(ダボス会議2017)(※1)でも提起されていましたが、現実の問題となってきたようです。

iDeCoやつみたてNISAで投資運用に踏み出した人にとっては、初めて迎える試練かもしれません。

今回は、株価の下落局面に不安を持っている投資入門者に、過去の株価急落の時点を例示して、株価の急落をどう受け止めれば良いか考えてみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

株価騰落の歴史

元々、株価はその会社の業績と経済全体の先行きを予測して、上がり下がりするものです。

ここでは過去40年間の株価の推移と、特に急落場面を確認してみましょう。

株価の騰落の測り方は、40年間の推移と共に、1年間と1ヶ月間の下落額と下落率を算出しました。

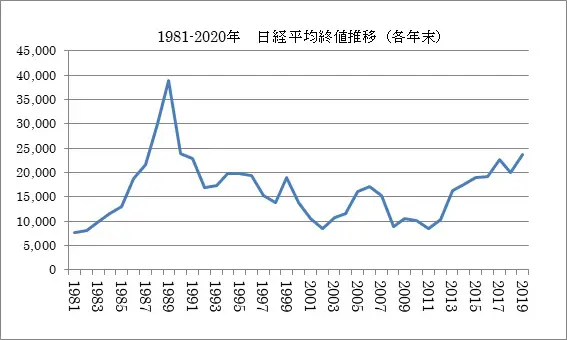

まず、40年間の株価(暦年末)推移は、次のグラフの通りになります。

このグラフの形状は、株価に関心のある方は見たことがあるかもしれませんが、1989年12月の3万8915円のピークがあり、2002年末の8579円まで13年間の下落(途中2回の上昇期はありますが)の後、2008年末のリーマンショック後の8860円までの下降があります。

その後、2011年末の8455円の一段の下げがありますが、その時点を底に2019年までの上昇推移となっています*1。

*1 株価は日経平均の各年末終値、したがって月末終値や最安値とは異なります。

急落の場面と下落率

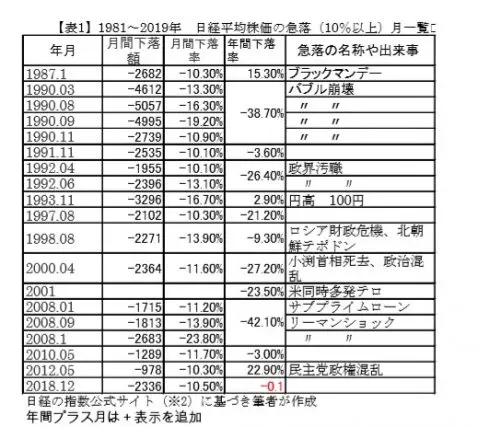

【表1】は、1981年から2019年12月まで40年間の、月初から月末まで1ヶ月間の下落率が10%以上の月を抽出したものです。

この間、1ヶ月で10%以上下落した月は18回あります。

これら18回の中でも、1990年のバブル崩壊と2008年9~10月のリーマンショック時の下落幅の大きさが目につきます。

また、月間10%以上下落した月を含む、年間の下落率を月間下落率の右列に表示してありますが、やはり1990年の年間38.7%2008年の42.1%の下落が際立った数値を示しています。

日本の多くの人々が、株式イコール危険資産と感じる背景として、これらのことがあるのではないでしょうか。

下落時のデータから改めて考えられること

この分析では、下落後の急騰や着実な上昇のプロセスはあるのですが、今回は「急落のリスクをどう考えるか」をテーマとしているため、あえて上昇面には触れておりません。

その上で、個別株式投資や投資信託を通じて、株式での資産運用をする場合の留意点を考えてみましょう。

(1)株式はリスク資産であること

今回の分析期間40年の間で、年間20%以上の下落は6回ありました。リーマンショック以後の11年間は、20%以上の下落年はありませんが、40年間の平均では6.7年に1回の割合で10%以上の下落が起きています。したがって、株式はリスク資産であることは再度理解をしておく必要があるといえます。

(2)リターン(配当または値上がり)が見込める他の金融商品は数少ないこと

しかしながら、株式保有の代わりにリターンが見込めるのは、現在では海外債券や外貨預金ですが、為替リスクを考えた場合は、安定銘柄の株式とそれほど変わらないとも考えられます。

ですから、株式への比率を考えながら(ポートフォリオ)運用することになるのでないでしょうか。

(3)長期保有でリスクを乗り越える

世の中の変化に伴う産業や会社の変遷がありますので、銘柄の入れ替えは当然必要ですが、現在の株価は2012年の8542円から2万2000円台まで上昇しており、良い銘柄を長期保有していれば、相当の資産増につながっているケースが多いと思われます。

(4)分散投資

個別銘柄株式を保有する場合は、数銘柄に分散するのが一般的になっています。

銘柄の分散保有と銘柄の入れ替えを専門家が行うのが投資信託ですから、投資信託を上手に利用することも大切ではないでしょうか。

ただし、投資信託は購入時と保有期間中も手数料がかかりますから、個別株式の保有との選択は個々人の考え方次第になるでしょう。

また、株式に集中しないバランス型投資信託が、昨今の運用対象の中心となっています。海外株式や債券を含むことにより、さらにリスク分散がはかられた商品といえるでしょう。

(5)株価についての知識を保有する

リスクを取りながらリターンを得るわけですから、最低限の株価についての知識を持つことも大切です。

PER(株価収益率)、PBR(純資産株価倍率)、配当利回り、この3つの指標だけは、少し勉強して理解できるようにしたいものです。

なお、今回は上昇局面や買いどきのチャンスについては触れておりませんが、優良株は下落後も再度上昇するのは、株価の必然ですから、最後に付け加えておきます。

まとめ

生涯資金の蓄積が求められる中、国や金融界が、iDeCoやつみたてNISAの運用商品に、投信信託(株式)を推奨する動きがあります。

今回、先行きが見通しにくい状況(コロナウイルス)が起きていますが、このような出来事はいつでも起きるといえます。

今回まとめた、リスクの頻度と深さを、株式というリスク資産に向き合う際の、ご参考にしていただければ幸いです。

[出典]

(※1)厚生労働省「世界経済フォーラム年次総会(ダボス会議)の報告」

(※2)日経平均プロフィル―日経の指数公式サイト―「ヒストリカルデータ」

執筆者:植田英三郎

ファイナンシャルプランナー CFP