もし、銀行に預けるのを止めて年2%複利で運用すると10年後は121.9万円(額面)となり、約1.2倍に増えることになります。

10年間、お金がお金を生み出した結果として、手元資金が1.2倍になるのです。あくまでも、緊急用の生活資金は別途確保されているという前提ではありますが、まとまったお金を元手にお金を生み出すチャンスを逃さないようにしたいものです。

運用には単利運用と複利運用とがあります。利息を元本に組み込み運用するのが複利運用。複利運用のほうが運用効率も高いですね。その複利運用の効果がどのぐらいになるのか? ここでは、それを試算するための簡単で便利なツールがあるので紹介します。

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント

人事部門で給与・社会保険、採用、労務、制度設計を担当、現在は人材会社のコンサルトとして様々な方のキャリア支援を行う。キャリア構築とファイナンシャル・プランの関係性を大切にしている。

複利運用の効果を簡単にシミュレーション

複利計算は電卓やエクセルで計算はできますが、苦手という方には簡単に計算ができるツールがあります。こちらのツールを使えば、複利運用の効果が実感できると思いますのでぜひ活用してみてください。

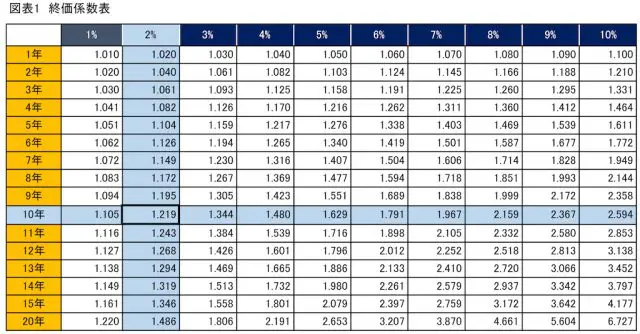

【終価係数】

現在保有する資金を一定期間、一定の利率で複利運用した場合に、将来の元利合計額を試算する際の係数です。その係数を保有する資金に乗じるだけで試算できます。

例えば、100万円の保有資金を10年間、1年複利2%で運用すると10年後はいくらになるか? 図表1をご覧ください。表の横軸は運用年数、縦軸は金利です。

ここで【10年】と【2%】が交差している数字【1.219】が終価係数です。保有資金100万円に係数を乗じると、100万円×1.219=121万9000円という計算結果が出ました。これが10年後の元利合計額です。

金利を3%にすると係数は【1.344】となり、100万円×1.344=134万4000円、金利を4%にすると係数は【1.480】となり、100万円×1.480=148万円と試算できます。

こちらの係数表を使用すれば、複利運用の効果がイメージしやすくなると思います。例えば、「旅行資金の100万円を、大学進学費用としてそのまま銀行に預けておくことにしました」とした場合、上記の計算の結果、この判断が残念な結果であることがおわかりになりましたでしょうか。

仮に4%で運用していれば、保有資金の100万円で48万円を稼いでくれることになるのです。複利運用の力は大きいですね。

今回の試算は額面での計算になり、通常は運用益に20.315%が課税(所得税15.315%・住民税5%)されます。また、運用する金融商品によっては元本割れをするリスクがあることも知っておいたほうが良いですね。

まとめ

まとまった資金は、眠らせずに運用することで資産を増やすことができます。利息を元本に組み込み運用するのが複利運用。その効果を簡単にシミュレーションができる終価係数表を紹介しました。

複利運用は資産形成をする上でとても重要な考え方で、必ず知っておいてほしい知識だと思います。お金がお金を生む仕組みがわかると、まとまった資金の扱い方も変わると思います。

執筆者:仁木康尋

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント