今回は資産づくりに役に立つ係数についてご紹介します。

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント

人事部門で給与・社会保険、採用、労務、制度設計を担当、現在は人材会社のコンサルトとして様々な方のキャリア支援を行う。キャリア構築とファイナンシャル・プランの関係性を大切にしている。

必要なお金を計画的に備えるためのライフプランづくり

最初に、必要なお金を計画的に備えるためのライフプランづくりについて、軽く触れておきたいと思います。ライフプランとは、自分にとっての理想の暮らしをイメージすることです。

大雑把でかまわないので理想の暮らし方をイメージしながら、いつ頃どのようなイベントを迎え、どのぐらいのお金をかけていきたいか、場合によっては借入をすることも当然必要になりますので、そのときに頭金として現金がどのぐらいあると望ましいかを書き出してみます。

暮らし方のイメージの仕方として、郊外に戸建てで広めの庭付きの中古物件に暮らしたい、都会のタワーマンションに住みたい、子供の進学は中学から大学まで私立へ通わせたい、子供には早いうちから海外に触れる機会を作っていきたい、海外旅行に毎年家族で行きたいなど、最初のうちはおおまかでまったく問題ありません。

その都度、書き直していただいても問題ありません。重要なことは将来の自分のありたい姿に向き合うことです。そこがライフフランづくりの最も重要なポイントなのです。

係数の話

ライフイベントごとに、いつ頃どのくらい現金として資金が必要か? おおまかな額がわかったら、どのようにして計画的かつ効率的に積み立てて行けば良いか考えたいですね。そのときに便利で役に立つ係数について紹介します。今回のメインテーマです。

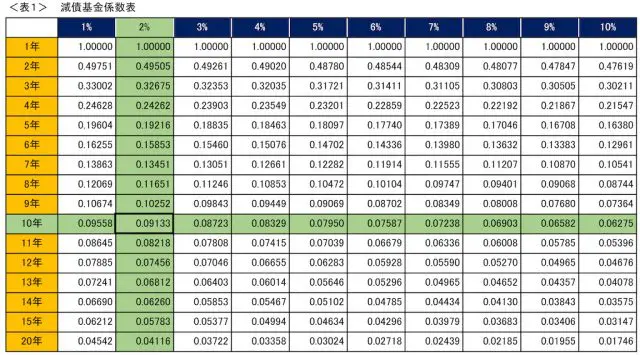

【減債基金係数】

将来の一定期間後に必要資金(目標金額)を得るために、一定利率で一定金額を複利運用で積み立てる場合に、毎年の積立額を算出できる係数です。

例えば、住宅購入資金の頭金として10年後に600万円を貯めたい。1年複利2%で運用するとして、毎年いくら積み立てればよいか?

表1をご覧ください。

表の横軸は運用年数、縦軸は金利です。ここで【10年】と【2%】が交差している数字が係数【0.09133】です。目標金額に係数を乗じると、600万円×0.09133=54万7980円という計算結果が出ました。

これが毎年積み立てる額なのです。金利を3%にすると係数は【0.08723】となり、600万円×0.08723=52万3380円となり、毎年の積立額が金利1%の違いでどのぐらい変わるかについても把握することができます。

このように減債基金係数は、金利と積立期間をもとに必要額が算出できる便利な係数なのです。毎年60万円を銀行で10年間貯金するよりも、少ない元手で資金をつくるイメージができたのではないでしょうか。

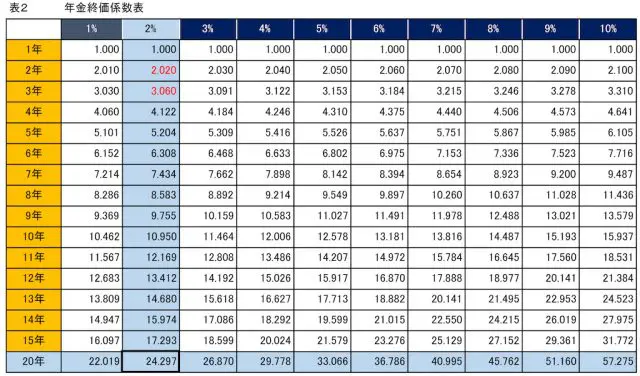

【年金終価係数】

もう1つ紹介しておきたい係数があります。先ほどの減債基金係数の逆のパターンです。毎年一定額を複利運用しながら積み立てた場合、一定期間後の元利合計はいくらになるか計算できる係数です。

例えば、毎年40万円ずつ積み立て、1年複利2%で運用すると20年間後にいくらになるか? 将来の見込み額を見積もる場合に使います。

表2をご覧ください。

横軸【20年】と縦軸【2%】が交差している数字【24.297】を使います。40万円×24.297=971万8800円という計算結果が出ました。

まとめ

今回紹介した2つの係数は、資産形成をする上で複利の効果をイメージするのにとても役に立ちます。いろいろと試してみてください。またネットで検索していただくと、最近は金額と年数と利率を入力すると結果が出るシミュレーションができるサイトもありますので、ぜひ活用してみてください。

執筆者:仁木康尋

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント