あなたの家のバランスシートを年に1回は見直した方がいい理由

普段から家計簿をつけている人は、その成果をバランスシートで総点検することができますし、つけていない人でもバランスシートを作ってみることで、家計の状況を知ることができます。

改めて、バランスシートがどのようなものであるか見ていきたいと思います。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

バランスシートとは

バランスシートとは、会社で使われている財務諸表のひとつで「貸借対照表」と呼ばれているものです。これは決算書の一部でもあり、会社のある時点の「資産」と「負債」を確認して、会社の安全性、健全性を見ることができます。

これを家計にも応用して、ある時点での家計状況を知り、我が家の家計の安全性、健全性を見ていきます。

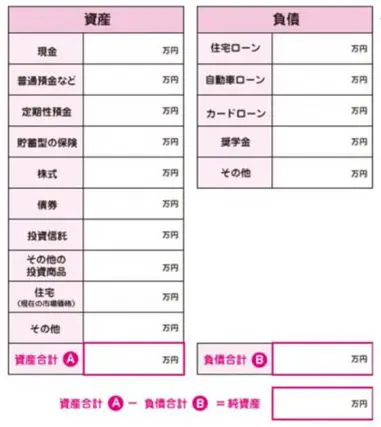

下図がバランスシートの例です。

こちらのバランスシートは日本FP協会のホームページから、誰でもダウンロードして利用することができます。※

年末時点の資産と負債を洗い出し、シートに金額を記入していきます。(少なくとも年に1回なので、年末でなくでも3月末などでもかまいません。ただし、毎回同じ時期に見直すことが大切です)。

資産の欄の普通預金や定期預金などは、通帳の年末時点の数字を転記すれば問題ありません。ただし、株式や投資信託などの投資性商品、住宅などは、そのときに売れた場合の時価で計算します。貯蓄性のある保険であれば、その時点で解約した場合の解約返戻金で計算します。

株式や投資信託の時価、保険の解約返戻金は、証券会社や保険会社に問い合わせれば簡単に知ることができます。住宅の時価を調べるのは少しハードルが高いかもしれません。

しかし、概算数字であれば、土地・家屋の広さや形状、築年数、場所の情報を提供することで、付近の市場相場からだいたいの数字を、不動産会社によって教えてもらうことができます。

負債の欄の住宅ローンや自動車ローンなども、年末時点のローン残高に記入します。ローンの残高は返済表があれば、そこから知ることができると思いますが、手元に見つからないときはやはり各ローン会社に問い合わせして確認しましょう。

純資産は上記で洗い出した資産の合計から、負債の合計を引いた数字です。この純資産こそが、その時点での本当の資産と言えます。

バランスシートで家計の状況を見るポイント

バランスシートで家計の状況を見るポイントは以下の2つです。

(1)資産から負債を引いた純資産がプラスであるかどうか(安全性)

純資産がマイナスということは、その時点ですべての資産を売り払って負債(借金)の返済に充てても、まだ借金が残るということです。短期的な視点では、この純資産をプラスに維持できれば、少なくとも借金だけが残るという事態は避けられるかと思います。

(2)前年と比較して純資産が増えているかどうか(健全性)

純資産は、資産を増やすか負債を減らすこと、またはその両方で増えていきます。長期的な視点では、この純資産を増やしていくことが将来の生活の備え(老後資金など)のために重要なこととなります。そのために、少なくとも年に1度はバランスシートを見直し、前年と比べてその増減を確認することが大切です。

純資産を減らさないために

純資産が減るということは、資産が減ったか、負債が増えたということです。また、資産が増えていても、それ以上に負債が増えている場合は、純資産が減ることになります。

純資産が減ってしまう主なケースと、そうならないために見直しすべきポイントを、いくつか挙げてみます。

(1)貯蓄ができず、収支がマイナスで資産が減っている

見直しポイント → 毎月の支出が収入を上回っていないか。

抑えられる固定支出はないか。

(2)投資性商品の時価が下がり資産が減っている

見直しポイント → 資産全体に対する投資性商品の割合が高すぎないか。

価格変動の大きい商品へのリスクを取りすぎていないか。

(3)資産(例えば住宅)購入により資産は増えるが、ローンにより負債もそれ以上増える

見直しポイント → 新築住宅は購入した時点で価値が下がると言われているため、購入後に純資産がどれくらいマイナスとなっているか。資産購入にかかる手数料などの諸費用コストも考慮しているか。

(4)キャッシングにより負債が増えている

見直しポイント→教育費など将来のためのローンならともかく、資産を伴わない浪費のためのローンは負債しか残らない。そのようなローンで負債が増えていないか。

家計簿を日々つけて家計管理をすることは難しくても、年に一度くらいはバランスシートを作成して、家計の見直しをしてみてはいかがでしょうか?

Text:小山 英斗(こやま ひでと)

CFP(日本FP協会認定会員)