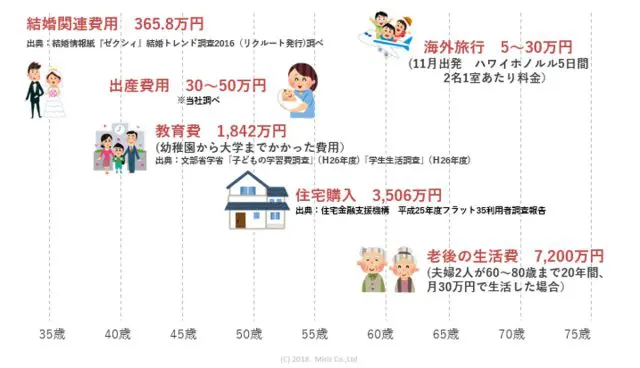

上手に貯める人が実践している「3つのお財布」って?

このようなライフプランを実現させるためには、目的ごとにお金がかかります。「お金を貯める目的」を見据えて、色分けをしていくと、きっちり貯められる習慣がつきます。

株式会社 Miriz 取締役

確定拠出年金相談ねっと 認定ファイナンシャル・プランナー

日本ファイナンシャル・プランナーズ協会会員 AFP

2級ファイナンシャル・プランニング技能士

一般社団法人公的保険アドバイザー協会 公的保険アドバイザー

青山学院大学FP3級講座 リスク管理講師

東京海上火災保険株式会社の地域型社員として勤務後、結婚を機に宮城県へ移住。大手電機メーカーの機関代理店や第一地方銀行の窓口業務を経て、2016年に創業39年続く保険代理店取締役に就任。公的保障制度や金融に関する知識を幅広くお伝えできるよう、公的保険セミナー・資産運用セミナーを多数開催。

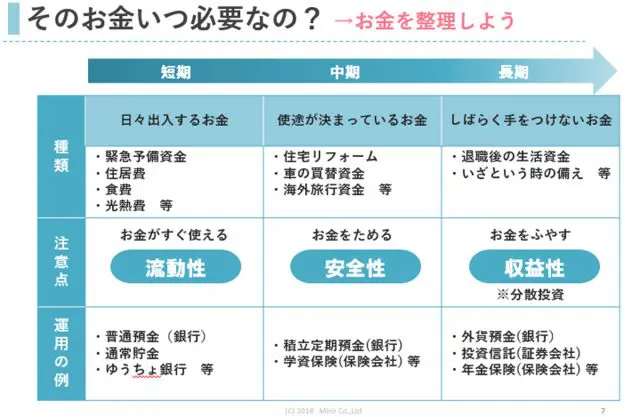

上手に貯める人が実践する「3つのお財布」とは?

毎月の収入から、先にこれは教育用、これは老後用(老後の自分への仕送り)など使い道が決まっている目的ごとのお財布に分けていくことです。改めて考えてみると、簡単なようで意外とできていないことに気付くかたも多いのでは。

ただ、細かく分けすぎるとよくわからなくなってしまうので、短期・中期・長期の3つのお財布に分けることにします。これだけでも結構スッキリするものです。

短期のお財布は日々使うお金、中期のお財布は5年後10年後使う目的の決まっているお金、長期のお財布は毎日の生活の中で、なくても困らないお金、となります。

注意すべきは財布に入れる順番です! 先取り貯金とも言われますが、先に中・長期のお財布に入れて、残ったお金を短期の財布に入れないと計画的に貯まらなくなってしまうので注意が必要です。教育や住宅のローンはありますが、『老後ローン』はありませんからね。

お金は眠らせずに働かせて

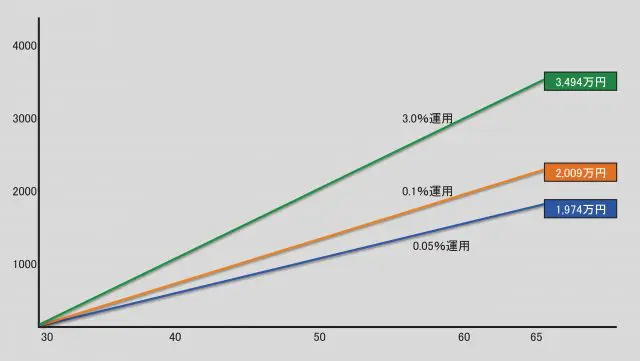

短期や中期のお金というのは使う目的が決まっているので、「運用」に向いているお金とはいえません。なぜなら、お金を殖やす秘訣ツールとして「時間」が必要になるからです。

時間を味方にすると、60歳までに同じ1000万円の貯金をするとしても、30歳なら月々約2.4万円、40歳なら約3.8万円、50歳なら約8.0万円となります(※すべて金利1%計算)。同じゴールを目指すにも、いつはじめるかで、毎月の積立金額が大きく異なることがわかります。

知っておくべきもうひとつの秘訣ツール

資産を殖やしていく上で、もうひとつ知っておきたい味方があります。それは「金利」です。

今の超低金利では、1年間普通預金に100万円預けていたとしても10円程度、さらに税金を引かれて8円と、無いに等しい状況ですが、運用の基本的なルールを身に付ければ、比較的リスクを抑えながら数パーセントのリターンを得ることができるかもしれません。

運用と聞くと、ギャンブルのように感じられる人も少なくないように思いますが、他の先進国に目を向けてみると、イギリスではナショナルカリキュラム(公立学校の教育課程)の中で、数学の位置付けとして学習し、アメリカでは全米共通の教育課程はないものの、金融に関するクイズとアメリカンフットボールのゲームを組み合せて学習をしたり、株式投資シュミレーションゲームなどを取り入れたりして、各州、各学校、各団体で幼いころから金融教育への取り組みがなされています。

私たちが働ける時間は限られています。

寝ている時も・食事をしている時も・遊んでいる時も、お金がお金を殖やしてくれるような知恵と運用で、年金不安・超低金利時代を賢く過ごしたいものです。

執筆者:渡辺和子(わたなべ・かずこ)

株式会社 Miriz 取締役