20代・30代で計画を立てた人勝ち? お金の収支表を作成してみよう

そこで今回は、夢や計画の裏付けとなる20年程度の期間の、お金の収支表(キャッシュフロー表)を作ってみましょうという提案です。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

キャッシュフロー表とは

キャッシュフロー表は、ある一定期間(20年から30年)の家計の収入と支出をひとつの表にして、収支と貯金や負債の増減推移を見るものです。会社や企業にある資金繰り表と同じように、キャッシュフロー表(家計資金繰り表)で家計を「見える化」しようということです。

20代後半から30代は、人生の中でも大きな決断をする時期です。出産・子育て・住宅購入・教育など、多額の出費を伴うライフイベントが続きます。

また、最近は共稼ぎが普通であり、家計の有りようも大きく変わってきています。2人の収入と支出を家計にどう組み入れるかは、夫婦単位でさまざまでしょう。

そんな時、キャッシュフロー表でお互いが納得して、ライフプランと、裏付けとなるお金の計画を作ることは本当に大事なことだと思われます。

作成準備

最初に基礎データを集めましょう。収入や支出に関しての源泉徴収票や、家計簿などの基礎データが必要ですが、作成の実務はここでは省略します。

ライフイベント表を作る

キャッシュフロー表は、作成する時から20年、30年の期間の収支を作るわけですから、その期間の自分たちの人生の計画を考えて、文字にしてみることが必要です。

夫婦で日頃から考えていることや共有していることは、このライフイベント表に書き込むことで、より具体化できることになります。

子どもの数、住まいの選択、教育、海外での生活など、考えるイベントは多岐にわたります。夢と計画を実現するための準備と考えて、楽しみながら取り組んでください。

誰が作るのか

キャッシュフロー表は大切で便利なものですが、誰がどのようにして作るのかが問題です。ネットでフォーマットや作成要領は調べることもできますが、2つの方法が考えられます。

・専門家(ファイナンシャルプランナー)に依頼する

家計の収入と支出を20年以上にわたって計算をすることになりますと、収入も変化していきます。それに伴って、税金や社会保険料も変わっていきます。また、ローンの返済など、専門的な知識を必要とされることも多くあります。

従って、ライフプランの考え方などを含めて、ファイナンシャルプランナーに相談したうえで、一度キャッシュフロー表を作ってもらうのがベターと考えられます。一度作成すれば、手直しは自分でもできるものです。

・自分で作成する

ネット上やライフプランニングのガイド本には、フォーマットや手順が載っていますから、excelをある程度つかいこなせる人は自力で作成可能です。自分で試行錯誤しながら作ることで、税金のしくみや社会保険などの関連知識が蓄積されるというメリットもあります。

毎年の見直しがポイント

キャッシュフロー表は一度作って安心するものではありません。毎年見直しをして、人生の選択に活かしていくことが、ポイントです。

大きな決断をする(家を建てる、海外に出る、転職をする)時に、キャッシュフロー表で、うまく行かないケースを予測することは、間違いなく安心の材料になります。

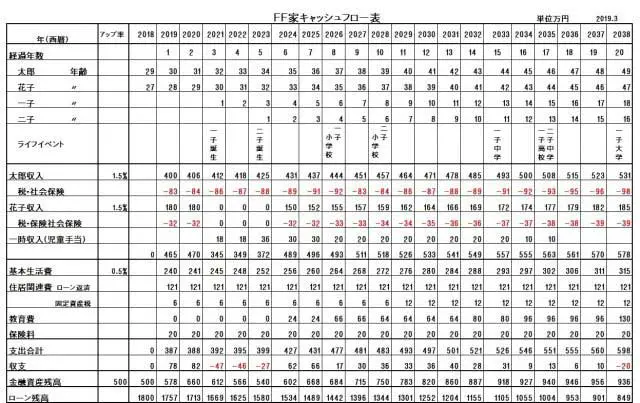

サンプル

夫29歳 年収400万円、 妻27歳 年収180万円 2年後に第1子、4年後に第2子、2018年12月に住宅ローン1800万円で新居購入。これらを前提としたキャッシュフロー表のサンプルです。

※筆者が作成

まとめ

生涯の中で、大きな選択や決断を要する20代・30代だからこそ、キャッシュフロー表でお金の裏付けを確認することが大切です。

自分で取り組んでみて、難しければ専門家に依頼するのも良いでしょう。より良い生活のため、一度作ったら毎年見直しましょう。

執筆者:植田英三郎(うえだ えいざぶろう)

ファイナンシャルプランナー CFP