共働き世帯の悩み 家計の財布はまとめて管理?分けて管理?

これからの時代は、どちらが働いて、どちらが家事をするなどということはなくなっていくでしょう。子育ても同じように、ふたりでやっていくことが当たり前の時代になるでしょう。

しかし、よく聞くのが、ふたりとも収入があるのにお金が貯まらないという悩みです。贅沢はしていないのに、貯まらない。その原因の多くが「使途不明金」の積み重ねです。

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)、キャリアコンサルタント

ウェディングドレスショップ「Atsu Nishikawa」を17年間経営。

接客の中でこれから結婚するおふたりのお金の不安や子供を授かったときの給付金や育児休業のこと、また親からの贈与や年金のことの悩みを伺い、本格的にファイナンシャルプランナーとして活動を始めました。

みなさまの「小さな疑問や不安」を分かりやすく解決していくことを目指しています。

なぜお金の管理について、考えなければいけないの?

夫婦げんかの原因の多くは「お金」についてです。夫婦で働いて、楽しく生活して、しっかり蓄えることができれば言うことはないですよね。

簡単に言いますと、ふたりが働いて入ってきた手取りから、生活するため、余暇を楽しむために支払ったお金を引いた額が貯蓄です。非常に簡単な計算です。

では、「お金を貯める」をふたりで実現するために、どうやって管理していくのがよいのでしょうか。

ふたりのお金はどのように管理すればいいの?

財布の数が多ければ、そのぶん使途不明金は発生しやすくなります。

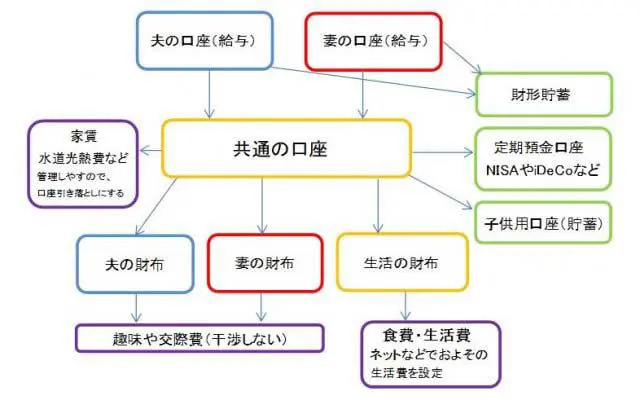

結論から言うと、「家計の一本化」が大切です。「家計の一本化」とは、生活に関わるお金をすべて、ひとつの通帳、ひとつの財布から出していくようにするということです。お金の流れをシンプルにして、一元化するのです。

それぞれの通帳に入ってきた給与を、ふたりの共通の通帳にまとめます。給与が入ったら、貯蓄分は「先取り貯蓄」として、先に定期預金やNISA、iDeCoなどに回しましょう。また、子供のための「子供貯金」も別の通帳にしましょう。

月々残ったお金を貯めることは難しいものです。会社が行っている財形貯蓄もよいと思います。

続いて、ふたりの通帳からそれぞれの小遣いを分けます。この小遣いに関しては、干渉しないことがけんかに発展しない秘訣です。さらに、家賃や水道光熱費、ネット代などの生活費を管理しやすいように口座引き落としにします。

ここでおすすめなのは、口座を4つに分けることです。(1)夫の口座(2)妻の口座(3)生活用口座(4)貯蓄用口座です。追加するとすれば、(5)子供用口座(6)投資用口座です。

家計を一本化するメリット

家計を一本化するメリットは、第一に使途不明金が分かりやすくなることです。

「安いから買っちゃった」「かわいいから買っちゃった」など、必要かどうか分からないもの、そのときに必要ないものなどは、すべて自分の小遣いから購入するようにしましょう。

そうすると、「生活の財布」における使途不明金だけを考えるだけでよいことになります。

使途不明金の多くは、コンビニでのついで買いのおやつや缶ジュース、息抜きのカフェなど、それぞれは大した金額ではないものがほとんどです。また、子供用品はひとつの金額が大きくなるので、気をつけなければなりません。領収書やレシートはなるべくとっておきましょう。

第二のメリットは、貯蓄額が明確になることです。

別々に管理している夫婦の多くは「相手の貯蓄額が分からない」ため、マイホームなど、大きな買い物を考えたときに初めて相手の貯蓄金額を聞いて、愕然とすることがあるそうです。また、より多く貯蓄をしている方が「損した」なんて思ってしまうこともあるそうです。

第三のメリットは、ふたりが同じ目標を持ってお金を貯められることです。

このメリットが一番大切です。使途不明金を減らし、お互いが現状を把握することで、同じ目標を持って努力できるからです。

別々に管理するとお互いが勝手に使い、何に使ったかは言いたくない、お互いがいくら貯蓄しているかも分からない、という状態に陥りがちです。お金が貯まらない夫婦に典型的な、「お互いが自由すぎる」カタチになってしまうのです。

まとめ

いかがだったでしょうか。もし今、夫婦で別々にお金を管理しているなら、まずは家計の一本化の必要性をお互いが理解しないと始まりません。

多いのは、夫のほうが賛成しないケースのようです。相手が賛成してくれないようでしたら、まずは「ふたりが一緒の目標を持つ」「ライフプランを立てて計画を共有する」ということを、相手に提案してみることをおすすめします。

「いつ、何のためにお金が必要か」を一緒に考えてみてはいかがでしょうか。

執筆者:西川誠司(にしかわ せいじ)

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)