「支出の予算を決めているのにお金が足りなくなる…」家計管理がうまくいかない人の共通点って?

そんな人たちにはある共通点がありました。その共通点と、どう改善していったのかを見ていきたいと思います。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

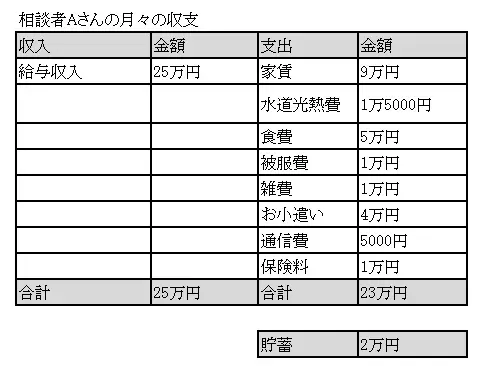

決して浪費家でない相談者のAさん

相談に来られたAさんは、会社員として働いている1人暮らしの28歳の女性です。収入は手取りで月約25万円。増減はあるようですが年2回の賞与もあります。Aさんは決して浪費家という感じの人ではなく、月々得られた収入の中から家賃や光熱費、食費などの支出の予算をおおよそ以下のように決めて生活しているとのことでした。

上記のとおりであれば、月々の収入からしっかり貯蓄もできているはずです。しかし、次の給料日を迎えるまでに口座の残高がなくなることが多く、2万円の貯蓄ができず、貯めておいた賞与からも不足分を補うことがあるとのことでした。

家賃や通信費、保険料、それと多少の変動があるにせよ水道光熱費などの固定費と呼ばれる支出については、月々の支出額は予定どおりかと思います。

もしお金が足りなくなるとしたら、食費や雑費、お小遣いなどの変動費と呼ばれる支出について、予定より多く使ってしまっている可能性があります。

1つの口座で収支管理

次に、どのようにお金を管理しているのかを聞いてみました。Aさんによれば、給与が振り込まれる銀行口座から、食費などの変動費について必要な分を都度引き出し、支払いに使っているとのことでした。家賃や光熱費、保険料などの固定費も同じ口座からの自動引き落としを利用しています。

また、Aさんは支払いにクレジットカードを使うこともあるため、その分も同じ口座からの引き落としされていることが分かりました。つまり、1つの口座で月々の収支を管理していたということです。

Aさんは口座から食費、被服費、雑費、お小遣いの合計11万円を月に使える分として頭に置きながら、現金やクレジットカードで支払いを行っていました。

しかし、後からくるクレジットカードの請求が思っていたより多かったり、給与日前に口座残高が足りなくなったりすることが多いようです。どうやらAさんは、自分ではどのくらいお金を使ったのか頭では把握しているつもりでも、実際には自身が思っている以上のお金を使ってしまっているようでした。

思っている以上にお金を使ってしまうのは、収支を1つの銀行口座でやりくりしていることが原因になっているケースが多いです。

収入と支出、貯蓄の口座は分けるようにしましょう

家計管理をしやすくするための有効な方法として、目的別の口座を複数持つことをおすすめします。具体的には以下の3つの口座を用意します。

・入金用口座

・支払用口座

・貯蓄用口座

1)入金用口座

給与振込先として利用します。入金がされたら、貯蓄分のお金を貯蓄用口座に移し、家賃や水道光熱費などの固定費は支払用口座に移してしまいます。そして、残ったお金がその月に使える食費やお小遣いなどの変動費となります。

お金を移すのは、振り込みかATMを利用することになりますが、いずれも手数料のかからない銀行で入金用口座を用意するようにしましょう。

手数料がかからない利用回数は各銀行によって条件が異なりますが、ネット銀行は手数料が無料になる回数が比較的多い傾向があります。また、中には他行の同一名義への振り込みを無料としている銀行もあり、入金用口座から回数を気にせずに他行の口座に振り込みできるので便利です。

2)支払用口座

各種引き落としの口座として利用します。クレジットカードの引き落としもこの口座からにします。入金用と支払用の口座を分ける理由は、それらが同じ口座になっている場合、そこには引き落とし予定のお金もあるため、自分が思っている以上に口座残高があると勘違いしてしまうことがあるからです。Aさんの場合もまさにそのケースです。

この口座にあるお金は支払予定のあるお金ですから、ATMなどで引き出してはいけません。

また、Aさんのようにクレジットカードを利用している場合、クレジットカードで支払いをした分をすぐに入金用口座もしくは手持ちの現金から支払用口座に移してしまうようにしましょう。そうすることで入金用口座にある分、または手持ちの現金がその月に使える残りのお金であることが分かります。

3)貯蓄用口座

貯蓄用口座は将来のいろいろな目的(旅行資金や住宅購入の頭金、老後資金など)のためにお金を貯めておく口座です。そのため、目的以外で手をつけないようにすることが大切です。

貯まっていくお金の内訳を把握できればよいですが、場合によっては、目的別にさらに口座を分けてもいいでしょう。特に、緊急予備費のような万が一に備えるお金は別口座にした方がより分かりやすいかもしれません。

緊急予備費は、働けなくなった場合の生活費や病気などでかかる医療費に充てるものです。生活費の半年分から1年分程度を目安に用意できれば安心です。緊急予備費を含め貯蓄用口座を1つで管理する場合でも、口座には常に緊急予備費以上のお金を用意できるように貯めていくようにしましょう。

支出を週単位で考える

Aさんのお金の使い方を聞いているうちに、もう1点気づいたことがあります。それは気持ちが緩むせいか、給与が振り込まれた直後に変動費を多く使ってしまう傾向があることです。

Aさんの場合、月単位で見ると11万円使えるわけですが、週単位で見ると月4週として、1週間で使えるお金は2万7500円です。Aさんには月単位ではなく、1週間単位で使えるお金を目安に支出を考えるようアドバイスさせていただきました。

まとめ

今回はAさんの相談事例を基に家計の管理について見てきました。Aさんだけでなく、家計のやりくりがうまくいってない人たちの共通点として以下の3つがあげられます。

・入金口座と支払口座を分けていない

・月の予算を立てているが、それをより短い期間(週や日単位)でチェックしていない

・貯蓄のためのお金を先取りしていない

家計管理にはいろいろなやり方があるかと思いますが、今回の事例が1つの参考になればと思います。

執筆者:小山英斗

CFP(日本FP協会認定会員)