「今年こそは貯めるぞ!」と思った人がするべき3つの行動

貯める意識を持つことは非常に大切ですが、長続きせずに未達成になってしまってはもったいないです。そこで、誰でも目標達成できそうな方法をFPなりに考えてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

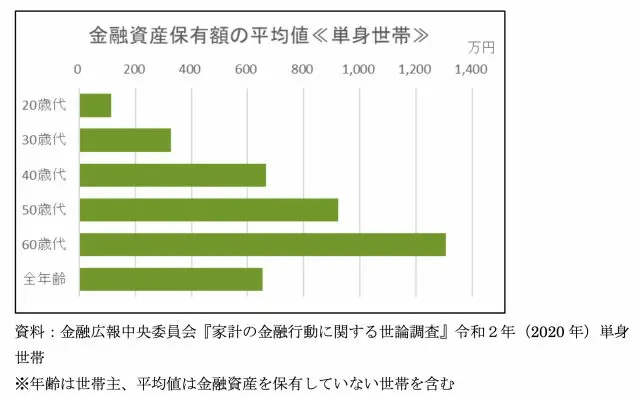

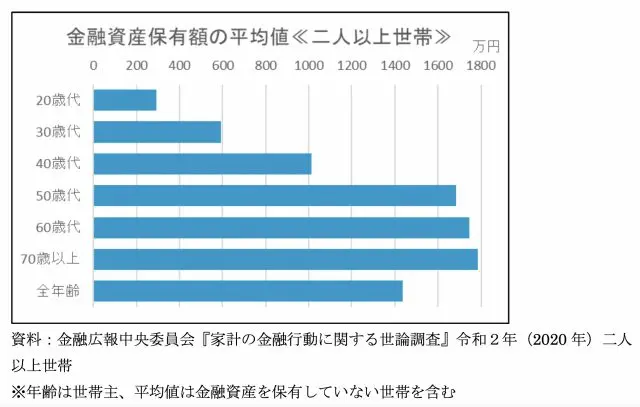

金融資産保有額の平均値は単身世帯653万円、2人以上世帯1436万円

1つ目の行動は現実を知ることです。自分の保有資産額を知るとともに、他の人の状況も理解するため、金融広報中央委員会『家計の金融行動に関する世論調査』令和2年(2020年)から金融資産の保有額を調べ、世代別の平均値をグラフにしてみました。

1つ目のグラフは単身世帯、2つ目のグラフは2人以上世帯の金融資産保有額です。

単身世帯の金融資産保有額は平均653万円です。ただ、グラフを見てわかるように世代によって大きな差があり、世代が上がるにつれて平均値が上がっています。保有資産が最も多い60歳代は1305万円で平均値の2倍もありますが、20歳代は113万円で平均値5分の1程度しかありません。

ちなみに中央値を見ると全年齢では50万円しかなく、20歳代ではわずか8万円しかありません。60歳代の中央値は300万円なので、一部の富裕層や高齢者が平均値を大きく上げているといえます。

2人以上世帯の平均値は1436万円で、最も少ない20歳代は292万円しかなく、世代が上がるにつれて増えていき、70歳以上では1786万円です。若い頃はどうしても少ないですが、地道に貯めていくことで徐々に保有資産は増えていきます。

ちなみに中央値は650万円で平均値の半分以下しかなく、20歳代はわずか135万円です。70歳以上の中央値がちょうど1000万円で20歳代よりかなり上がっていますが、もし老後の生活費が2000万円不足するとしたら、これでも半分しか準備できていないことになります。

まずは現状を知ることが大事です。金融資産保有額が少なくても心配することはありません。今から頑張って貯めれば良いのです。

自分の明確な目標を立てる

2つ目の行動は、明確な目標を立てることです。平均値で見れば多くの人が貯めているように感じますが、低い中央値の現実から一部の富裕層が平均値を上げていると考えられます。ただ、何となく過ごし続けてしまうと、将来の生活費が足りなくなってしまう危険性はあります。

それを回避するには明確な目標を立てることが大事です。これは貯蓄に限らず、仕事や学びでも目標があることでそこへ向けて努力しやすくなります。目標がないと日々何となく過ごしてしまい、良い結果はあまり期待できません。

1年間の貯蓄目標であれば、例えば「来年(1年後)の1月にマイカー(具体的車種名と金額を設定)を買い換えるから、それまでに頭金を100万円貯めるぞ!」のように、いつまでにいくら貯める必要があるか、明確な目標を設定すると実行しやすいです。

「来年買えたら良いな」と考えるより達成する可能性は高まるかもしれません。金額の大きい子どもの教育費やマイホーム購入の頭金等は、長期的に目標設定をし、途中で進行状況を確認しながら進めていくと良いでしょう。

先送りせずに実行する

3つ目の行動は、実行することです。言い訳して先送りせず、自分で立てた目標へ向けて実行するだけです。ダイエットと同じで、やり方に無理や無駄が多いと途中で嫌になるかもしれませんが、少しずつ結果が出てくればそのうち楽しくなっていきます。

ファイナンシャルプランナーに相談して、効率良いプランを立てて確実に実行していく方法もありますが、プロの力を借りなくても、やる気になれば貯金は誰にでもできると筆者は考えます。自分自身に期待して頑張っていきましょう!

執筆者:松浦建二

CFP(R)認定者