独身男性が老後必要とする資金はどのくらい? 世代別に貯蓄額を調査

また、それに対して貯蓄ができている割合はどのくらいなのかについて、年代別にまとめてみました。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

独身男性の家計状況

総務省統計局がとりまとめた資料(※1)によると、2019年における高齢無職単身世帯の実収入そして、消費支出は以下のとおりです。

■高齢無職単身世帯(男性)

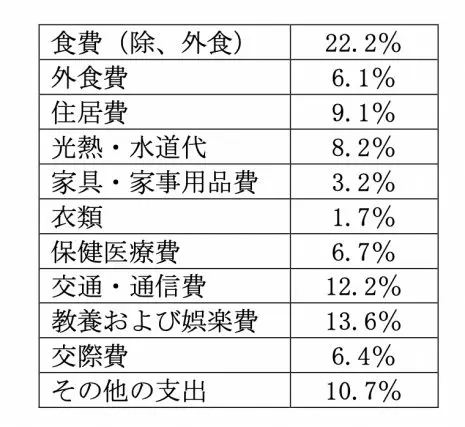

男性の場合、実収入は約16万円ですが、可処分所得(実際の手取り額)は約14万円です。それに対し、消費支出は同様の約14万円となっており、収入の中でギリギリの生活を送っていることが分かります。ちなみに、消費支出の内容とその割合は図表1のとおりとなっています。

図表1

ただし、この収支ではまったく生活に余裕がありません。できれば急な出費のためにも2~3万円程度の余裕を持たせておいたほうがよいでしょう。

そう考えた場合、65歳から年金を受給し始め、さらに男性の65歳からの平均余命である20年間生きるとすると、480万~720万円は貯金しておくとよいかもしれません。

独身男性が受け取れる年金額は?

厚生労働省が発表している令和2年度厚生年金保険・国民年金事業の概況(※2)によると、厚生年金に加入していた男性の老齢年金平均受給額(65歳以上)は17万391円(月額)ですので、上の2019年(月額約16万円)に比べると若干上回っていることが分かります。

しかし、2019年に比べると、さまざまな物の値段が上がっており、生活に必要な資金もそれなりに多くなっていることが予想されます。

ちなみに2020年を基準とした消費者物価指数(2022年3月分)(※3)をみると、年平均では2021年はマイナス0.2%となっているものの、2022年3月の指数は前年同月比1.2%上昇していることから、物価の上昇が徐々に生活を圧迫していることがうかがえます。

また、上記で紹介した収入額は税金などの非消費支出(約2万円)を除いた額であり、年金受給額から生活費を考えるならば、実収入から非消費支出も含めた収支を把握しておかなければなりません。

独身ならではの問題も発生する

夫婦2人世帯であれば、もしも自分が病気になった際や介護が必要になった際には、夫婦のどちらか、もしくは子どもが世話をすることもあるでしょう。

しかし、独身の場合は自分で解決しなければなりません。そのため、介護保険を利用することや、介護施設への入居を考える必要も出てくるでしょう。

生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査〈速報版〉」(※4)によると、介護が必要になった際の介護に要した費用の平均は74万円、月々の費用は8万3000円です。

また、介護に要する期間は平均で61ヶ月におよぶことから、約500万円の介護費用が必要になります。さらに、どのような介護サービスを利用するかによっても、必要となる費用は異なります。

公的な介護施設に入居できれば、月額料金も15万~30万円程度ですが、民間施設を選ぶとなると、入居一時金も数百万~数億円までの幅があるほか、月額料金についても30万~35万円と高額なケースもさまざまです。

独身で介護してくれる人がいない場合は、このような施設の利用も考える必要があるでしょう。そして、介護に要する期間を約5年と考えると、公的介護施設を利用する場合でも900万~1800万円必要になることが分かります。

独身男性の老後必要資金額

これまで説明したとおり、生活費にある程度の余裕を持たせるなら、480万~720万円。

そして、介護に要する期間を約5年と考えると、公的介護施設を利用する場合でも900万~1800万円必要になることからも、独身男性の老後必要資金額は1380万~2520万円を考えておく必要があるといえそうです。

■独身男性の年代別貯蓄額

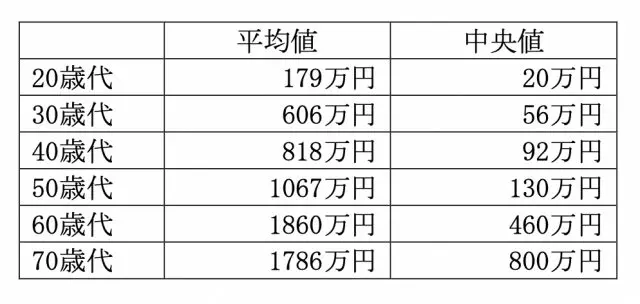

では、独身男性はいくらの貯蓄を保有しているのでしょうか。家計の金融行動に関する世論調査[単身世帯調査](2021年)(※5)によると、年代別貯蓄額の詳細は図表2のとおりです。

図表2

60歳代、そして70歳代の平均値は必要額の範囲内に入っていますが、中央値をみると、前述の必要額に及んでいないことが分かります。

まとめ

独身男性の老後必要資金としては、約1500万~2500万円を想定しておきたいところです。しかし、現在の年代別貯蓄額をみると、平均値ではリタイアまでに用意ができている計算になりますが、中央値が低いことからも貯蓄額の2極化が進んでいることが分かります。

実際に老後までの期間がどのくらいあるのか、そして自身の貯蓄額を確認し、必要資金額を設定した上で、計画的に資産形成を行う必要があるといえるでしょう。

出典

(※1)総務省統計局 2019年全国家計構造調査 家計収支に関する結果 結果の概要(2021年2月26日)

(※2)厚生労働省年金局 令和2年度厚生年金保険・国民年金事業の概況(令和3年12月)

(※3)総務省統計局 2020年基準 消費者物価指数 全国 2022年(令和4年)3月分 (2022年4月22日公表)

(※4)公益財団法人生命保険文化センター 2021(令和3)年度生命保険に関する全国実態調査〈速報版〉

(※5)金融広報中央委員会 知るぽると 各種分類別データ(令和3年) Excelシート4

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員