マイホームが欲しい! でも、資金計画はどうすればいいの?

このような状況でも、マイホームが欲しいという希望を持っている方は多いのですが、では、マイホームを購入するにあたってどのような資金計画を立てればよいのでしょうか?

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

目次

まずは現状を把握

計画を立てるためにはまず、現状を把握することが大切です。資金計画も同様に、現状把握から行う必要があります。

これは、企業の財務諸表でいうところのB/S(貸借対照表)とP/L(損益計算書)をご自身で作ってみるところから始めるとよいでしょう。

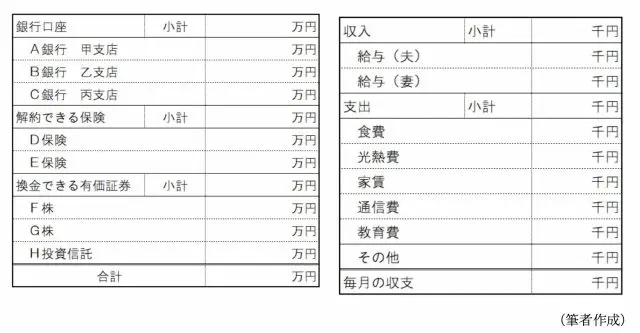

まず、資産状況と毎月の収支を図表1に当てはめてみるとどうなるでしょうか。

図表1

(注)各家庭によって使う費目等は変わることもあります。

ポイントは、資産は万単位、収支は千単位となっていることです。収支の部分は季節的な収入や支出があるので、半年~1年ほど記載していけば、実態を把握できるでしょう。

この2つができあがれば、頭金がいくら用意できるかもみえてきますね。

頭金とはどのようなものなの?

頭金とは、住宅価格から住宅ローン借入額を引いた部分のことをいいます。当然ですが、頭金を多く支払った分だけ、住宅ローンの借入額はより少なくなります。

借り入れが少なくなれば、利息分だけでなく、借入額によって決定する保証額も減らすことができます。ちなみに、頭金には物件以外の諸費用(不動産登記費用や住宅ローン手数料等)は含めません。

また、頭金の支払いのタイミングは、売買契約の締結後、物件の引き渡し(融資実行)までの間に支払います。なお、契約時に売り主に支払う「手付金」は、一般的には頭金として用意したものの一部を充当します。

住宅ローンはいくら借りられるの? どのような費用がローン対象なの?

マイホームの購入を考えているほとんどの方は、住宅ローンを利用することを念頭においていらっしゃると思います。その住宅ローンが「実際にいくら借り入れができるか」ということですが、ほとんどの住宅ローンが、物件価格を上限に、借りる方の年収や勤続年数等の条件によって融資限度額を設定しています。

注意点は、融資限度額まで融資されることと返済できる額というのは、「同意語」ではないことです。返済額は、各家庭の家族構成等によって異なってきます。

広告で「家賃並みの返済額でマイホームが手に入る」などという言葉を目にするかもしれません。確かに、今払っている家賃で生活できているのであれば、「借りられる」と思うかもしれませんね。

しかし、実際には家賃と同じくらいの毎月の返済額であっても、家を所有するということは固定資産税がかかってきますし、一戸建てであれば修繕費用、マンションであれば修繕積立金といった、借家では発生しない費用も発生するので注意が必要です。

また、「フルローン」と呼ばれる、頭金を入れずに物件価格の全額を借り入れするというローン形態もあります。さらに、物件価格以外の諸費用までも含めて借り入れすることを「オーバーローン」といいます。

ただし、これらのローンは、利息や保証料の負担が当然大きくなりますので、注意しなくてはなりません。

また一戸建ての場合、工事費が住宅ローンに含められるかどうかは、その費用が新築工事の契約に含まれているかどうかによって決まります。新築工事の契約に含まれていない別途工事費用については、ローンが使えないため、現金で用意しなくてはいけません。

さらに、物件以外の諸費用はほぼ現金で支払う必要があります。これは前述した頭金にも入りませんので、資金計画の中では別で考えなければいけません。

資金計画時に上記以外で考えることは?

これまで述べたように、資金計画を立てることによって購入可能な物件価格や頭金の額が出てくると思います。その際の大切なポイントの1つとして、現金で支払う「諸経費」を用意することが挙げられます。

また、資金計画時に、親などから資金援助が受けられそうな方は、それを組み込む必要があります。さらには、万が一のときに備えて、半年分(最低でも3ヶ月分)を目安とした生活費も、別口で残しておく必要もあります。

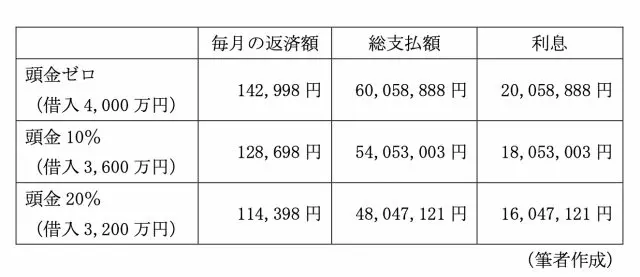

頭金は重要、これだけ違いが出る!

最後に一例をご紹介します。

物件価格4000万円、返済期間35年、金利2.5%(固定金利)、ボーナス返済なし、元利均等方式で、

●頭金ゼロ

●頭金10%(400万円)

●頭金20%(800万円)

それぞれ払った場合の総支払額を図表2でみていきましょう。

図表2

図表2のとおり、頭金を貯めることはとても重要です。マイホーム購入時には、頭金についても十分に検討するようにしましょう。

また、総支払額に影響が出るものとして、ローンの金利についても今後の動向を注視する必要があるでしょう。

資金計画は難しい部分も多々ありますので、FP(ファイナンシャルプランナー)などの専門家に相談することもよいかもしれませんね。

執筆者:田久保誠

田久保誠行政書士事務所代表