新社会人の皆さまへ お金に困らない人生の第一歩を踏み出すための心得(5) お金を借りるときに注意すべきこと

しかし、時には想定外の資金が必要となり、どうしてもお金足りなくなることもあるかもしれません。そんなときに、家族や身近がお金を貸してくれればよいのですが、そうでない場合はどうしたらよいでしょうか?

今回は「お金を借りる」ときの注意点を解説します。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

お金を借りる方法とは?

<クレジットカードを利用する>

買い物に必要なお金が足りない場合は、クレジットカードで支払いができれば、引落日まで支払いを延期できます。

ただし、引落日までに指定の口座に入金できないと、遅延利息が発生します。クレジットカードも借金の一種であることを忘れてはいけません。

クレジットカードが使えない、あるいはすぐに現金が必要な場合は、主に以下の2つの方法になるでしょう。

<クレジットカード・銀行キャッシュカードのキャッシング>

クレジットカードや銀行のキャッシュカードにも、キャッシング機能があることがあります。キャッシング枠を利用すれば、現金を引き出す(借りる)ことができます。

<カードローン>

カード会社などの貸金業者や金融機関が行う個人向けの融資サービスです。

●消費者金融系

●銀行系:メガバンクのほか、楽天銀行、オリックス銀行など

●信販・クレジットカード系:三井住友カード、JCBカードなど

借金の注意1:金利がつく

お金を借りる際には、必ずその“レンタル料”である利息を支払わなければなりません。その金利がいくら発生するのかをよく理解して借りることが大切です。

簡単にお金が借りられるほど、金利は高めになる傾向があります。

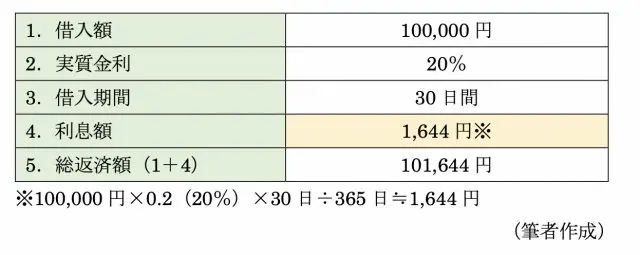

利息の計算方法:「借入残高×実質金利×借入日数÷365日」

例えば、図表1のような事例では以下のようになります。

【図表1】

どうしてもお金を借りなければならないとき、金利が低い方法や業者を選ぶのは、絶対条件です。ただし、借入金額によって金利が変わることもありますので、借りたい金額に適用される金利で比較することが大切です。

また、「初回利用の翌日から30日間無利息」などの特典を設けている貸金業者もあります。ボーナスが入る予定などがあれば、借入時期によっては無利息期間内に完済できるかどうかを検討してみるのもよいでしょう。

ただし、このような特典があるからといって、不必要な借り入れをすることは厳禁です。借金を繰り返す事態の引き金にもなりかねませんので、借金の恐ろしさを心にとどめておきましょう。

借金の注意2:返済の見通しを立ててから借りる

無計画に借金をしてしまうと、その後雪だるま式に借金が増えてしまい、夜逃げや自己破産などの深刻な状況に追い込まれる人もいます。

次の手順で、月々借金返済に充てられる金額を計算しましょう。

1.計算基準にする月収は、税金や社会保険料などを差し引いた「手取り収入」

2.上記1から、必要不可欠な生活費(食費・住居費・光熱費・交通費・通信費・日用品費など)を差し引く

3.残りの金額が、毎月借金返済に充てられる金額

月々借金返済に充てられる金額 =「月々の手取り収入」-「月々不可欠な生活費」

また、借入金額を月々の返済額で割れば、借りた金額を返済し終わるためには、最低でも何ヶ月かかるのか(利息は含まず)見当がつきます。

その期間中は、ほかの欲しいものややりたいことをがまんして返済に充てなければならないということです。

借入期間分の利息を加算して、総返済額の見積もりを立ててみましょう。

借金を返済するために、新たな借金をすること(多重債務)はくれぐれも避けなければなりません。

借金の注意3:借りる前に再度確認すること

もし借金を返済できないと、個人信用情報機関に情報が登録されて、その後の借り入れが難しくなることもあります。借りる前に以下を再確認してみましょう。

<本当に借りなければいけないお金か>

借金には利息がつきますので、借入金額・借入期間が大きくなればなるほど、返済の負担が大きくなります。借金はしないですめば、それに越したことはありません。

<借入金額を減らす工夫はできないか>

どうしても借金をしなければならない際に、少しでも借入金額を減らすことができれば、金利負担も減らすことができます。

借り入れ以外の方法として、例えば自宅にあるものをオークションサイトへ出品するなど、自分が持っているものを有効活用できないか、検討するとよいでしょう。

<貸金業者は貸金業法に基づく業者登録をしているか>

業者からお金を借りる場合は、貸金業者としてきちんと登録している業者を選びましょう。

登録をせずに違法で貸金業務を行っている業者は闇金(ヤミ金)と呼ばれ、法外な金利で貸し付けたり、厳しい取り立てで借りた人を精神的に追い込んだりする可能性もあります。

貸金業者登録一覧は、金融庁のホームページ(※)から確認ができます。

まとめ

お金を借りる方法はいくつかありますが、まずは手取り収入でやりくりすることを大前提に、想定外の支出に困らないよう、貯蓄をしておくことが重要です。

どうしてもお金を借りなければならないときは、必要最小限のお金を借りる工夫をしたうえで、自分が借りたい金額に対して、最も金利が低いものを選びましょう。

借りるときには必ず返済計画を立てて、返済計画に見合う金額以上は借りないようにするくらいの心構えがあるとよいでしょう。

借金はあくまでも一時的なピンチをしのぐものです。できるだけ早く返済して、今後のピンチに備えた貯蓄を習慣づけられると、その後は好循環に転じるでしょう。

出典

(※)金融庁 貸金業者登録一覧

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士