男性と女性で違う、おひとりさまのお金とくらし

おひとりさまのくらしとお金について考えてみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

未婚者の現状

生涯未婚者とは、死別や離婚者を除いた生涯で一度も結婚をしない人を指します。

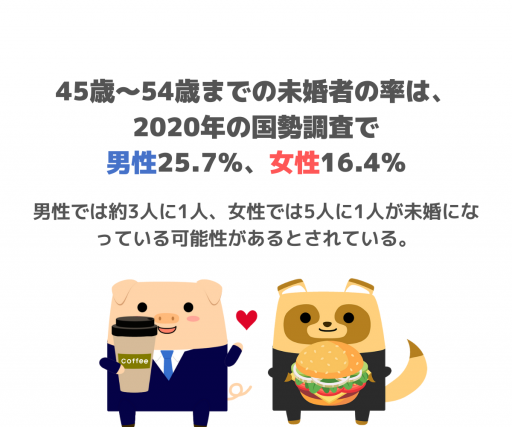

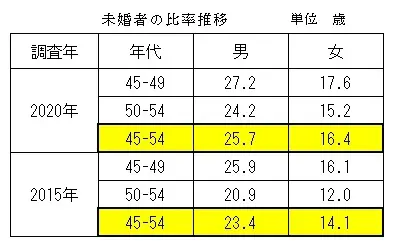

40歳代から50歳代までの未婚者は増える傾向が続いており、45歳~54歳までの未婚者の率は、2020年の国勢調査では、男性25.7%、女性16.4%になっています。

【図表1】

(※1、2)に基づき筆者が作成

人口問題研究所によれば、この先2040年には、男性29.5%、女性18.7%になるとの予測があります(※3)。男性では約3人に1人、女性では5人に1人が未婚になっている可能性があるとされています。

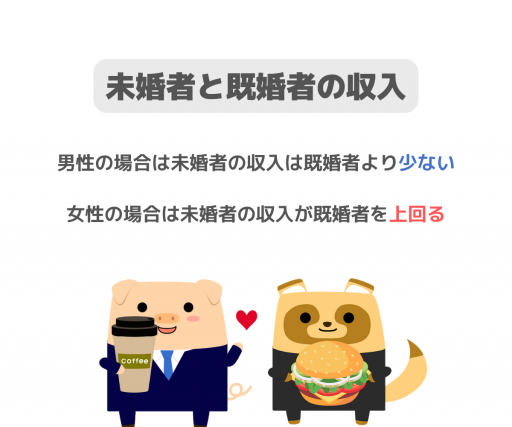

未婚者と既婚者の結婚に対する考えは、さまざまありますが、その人たちの家計はどのようになっているかについて、未婚者と既婚者の収入状況をみてみましょう。

未婚者と既婚者の収入の状況

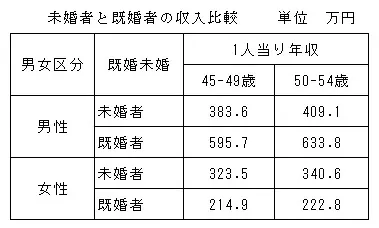

【図表2】

表は(※4、5)を元に筆者が作成

未婚者と既婚者の収入は、男女間で相当な違いがみられます。

45歳から54歳の未婚者と既婚者の収入を比較してみると、男性の場合は既婚者の方が相当多くなっています。

一方で、女性の場合は未婚者の方が上回ることになっています。

これは、男性の既婚者の場合は家族を養う意識がはっきりし、収入増につながる行動を取るためかもしれません。ほかに、多くの会社で既婚者には家族手当が支給されることも、既婚者の収入が多い一因と考えられます。

既婚女性は、夫の扶養範囲内で働くなど家族と家計の分担をすることが多い一方、未婚女性はフルタイムの就労を維持する人が多いため、未婚女性の収入が多いことが想定されます。

未婚者のライフプランのポイント

広い意味での「ライフプラン」には、生きがいなどのメンタルな要素も含まれますが、ここでは主として経済面にポイントを絞って考えてみましょう。

未婚者のライフプランのポイントは、「住まい」「老後資金」「緊急時のリスク対応」の3点になるのではないでしょうか。

・住まい

未婚者の中には、親の実家に住む人も多いですが、引っ越しなどが簡単な賃貸住宅に住む人も多くなっています。

民間の賃貸住宅は、70歳以上の単身者にとっては入居のハードルが高くなります。新規入居はもちろんのこと、契約の更新も難しくなる場合があります。

従って、生涯独身が予測される場合は、男女を問わず持ち家の購入を遅くとも40代中には検討する必要があるでしょう。

・老後資金

老後資金の中心は公的年金ですが、男性の未婚者は非正規就業の場合も多く、厚生年金未加入や基礎年金の未納付者も比率として多くなっています。

老後資金の基本は公的年金ですから、早めに就労形態の見直しや基礎年金の未納付解消をすることが大切です。

また、公的年金で足りない分を貯蓄や個人年金でカバーするのは必須ですから、iDeCoやつみたてNISAで定額積み立てをすることも大切です。

・緊急時リスク対策(ライフエンディング)

60代以前にはあまり考える必要はありませんが、未婚のまま高齢期に入った場合には、家族に依存することの多い緊急時のリスク対応を考えることが必要になってきます。

具体的には、病院入院時の保証人、賃貸住宅の保証人、施設入所時の身元保証人、日常生活支援(買い物、外出時介助)、死後事務などです。

兄弟や親族で依頼できる人がいる場合や、公的なサポートもありますが、未婚者としてはできるだけ早くこのようなことも考える必要があるのはないでしょうか。

まとめ

生涯独身者の収入状況は、男性と女性で相当違うことがはっきりしています。

今回は高齢期に入る前に考えるべきライフプランのポイントをまとめてみました。自分に合ったライフプランづくりの参考にしてみてはいかがでしょうか。

出典

(※1)総務省 国勢調査令和2年 男女,年齢(5歳階級),配偶関係,国籍総数か日本人別人口(表番号4-3-1)

(※2)総務省 平成27年国勢調査 人口等基本集計(男女・年齢・配偶関係,世帯の構成,住居の状態など)

(※3)国立社会保障・人口問題研究所 日本の世帯数の将来推計(全国推計)(P14)

(※4)総務省 平成29年就業構造基本調査 全国編 人口・就業に関する統計表(4-1)

(※5)内閣府男女共同参画局 結婚と家族をめぐる基礎データ

執筆者:植田英三郎

ファイナンシャルプランナー CFP