家計の資産と負債がいくらある?バランスシートを把握して得られるメリット

資産と負債を把握し、家計のバランスシートを作成することで、家計が健全な状態かどうかを知ることができます。

ファイナンシャルプランナー/産業カウンセラー/キャリアコンサルタント

「働く人たちを応援するファイナンシャルプランナー/カウンセラー」として、働くことを考えている方からリタイアされた方を含めた働く人たちとその家族のためのファイナンシャルプランニングやカウンセリングを行っております。

2005年にCFP(R)資格を取得し、家計相談やセミナーなどのFP活動を開始しました。2012年に「みはまライフプランニング」を設立、2013年よりファイナンシャルカウンセラーとして活動しています。

家計のバランスシート

バランスシートとは、貸借対照表のことです。企業では、決算日に資産と負債がそれぞれいくらあるのか、バランスシートとしてまとめることで、財政状態が健全かどうか、つまり倒産しにくい安全な経営となっているかが分かります。

家計でもバランスシートを作成することにより、資産と負債がいくらあるのかを把握し、正味財産額を知ることで家計が健全な状態であるか確認できます。

例えば、住宅ローンなどの融資を受けている場合、ローンの返済途中にもし住宅を売ることになったら、家計は破綻してしまうのか、それとも健全な状態を保てるのか、現時点の状況が分かるのがバランスシートです。

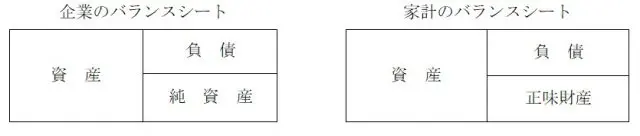

基本的なバランスシートは、以下のとおりです。左側に資産、右側に負債を記すことで、純資産(家計のバランスシートでは正味財産)が分かります。

家計のバランスシートを作成する場合には、資産の部分には現金や預貯金のほか、株式や債券などの金融資産、土地・建物といった不動産、その他の動産を作成時の時価額で記入します。

また、負債の部分には住宅ローンや自動車ローンなど、バランスシート作成時に返済が必要な借入金残高の総額を記入します。

左側の資産の総額と、右側の負債と純資産の合計額は必ず一致するので、資産の部分から負債の部分を減算した額が、家計の正味財産となります。

バランスシートの例で家計を把握

ここではAさんとBさんの家計のバランスシートを例に、それぞれの家計の状態を把握していきます。

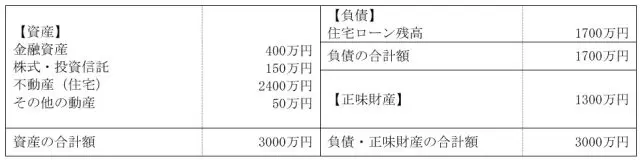

[例1]がAさんの家計のバランスシートですが、資産の合計額の3000万円よりも負債の合計額が1700万円と少なく、正味財産は1300万円です。仮に、現時点で住宅を売却することになってもお金が残るので、破綻をしない健全な家計と分かります。

[例1]Aさんの家計のバランスシート

※筆者作成

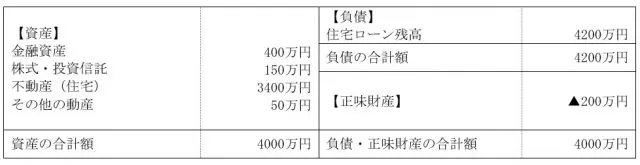

一方、[例2]のBさんの家計のバランスシートでは、資産の合計額は4000万円であり、Aさんより1000万円も多く資産を保有しています。しかし、負債の合計額が4200万円と資産の合計額よりも多くなっているため、正味財産はマイナス200万円です。

Bさんが仮に現時点で住宅を売却した場合、借金が残ってしまい、家計は健全とはいえません。

[例2]Bさんの家計のバランスシート

※筆者作成

バランスシートで資産と負債を把握するメリット

Bさんの家計のバランスシートで正味財産がマイナスとなる理由は、住宅の現在の価格よりも住宅ローンの残高が多いことです。住宅の購入に限らず、分割払いやリボ払いなどを利用しており、返済が必要な負債の合計額が資産の合計額以上となる場合、正味財産はマイナスとなります。

貯蓄など資産が多いことで家計に余裕があると判断しがちですが、資産以上に負債を抱えていれば、健全な家計といえません。バランスシートを作成して資産と負債を把握することは、家計の破綻を事前に防ぐメリットがあります。

執筆者:杉浦詔子

ファイナンシャルプランナー/産業カウンセラー/キャリアコンサルタント