子育て期と老後の両方の生活を満たすには? 令和の時代を見越した「家計八策」-その1-

前回は、これからの時代の特徴として、税金と社会保険料の増加によって可処分所得が減りやすくなるだろうとお伝えしました。今回は、そうした時代を生きる私たちが、家計の面でどのように対策していけばいいか考えてみたいと思います。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

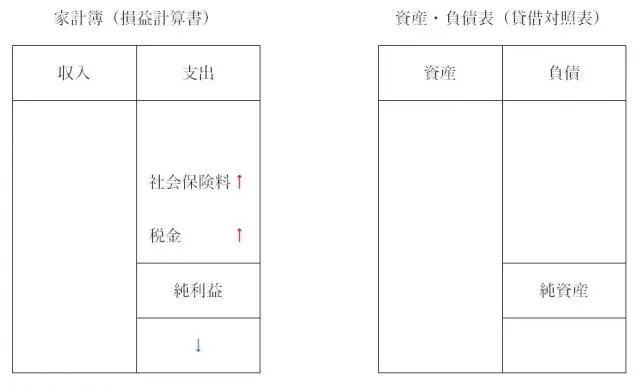

社会保険料と税金が増えた場合のお金の流れ

家計について考える際、お金の流れがどのようになるのかイメージしますが、これを視覚的に捉えると図表1のようになります。

図表1

筆者作成

左側がいわゆる「家計簿」、右側が「資産・負債表」とよばれるものです。社会保険料と税金は家計簿のうちの支出に該当します。当たり前ですが、社会保険料と税金の負担が増えてしまうと、毎月・毎年の余るお金である純利益が減少します。

企業会計では書式は異なりますが、家計簿に当たるのが「損益計算書」、資産・負債表に当たるのが「貸借対照表」です。もちろん企業会計においても、社会保険料と税金が増えてしまうと純利益が減少します。

つまり、家計にしろ、企業会計にしろ、社会保険料と税金が増えるということは純利益が減るため、可処分所得(収入から社会保険料と税金を差し引いた残りのお金)の減少を意味します。

子育てと老後への準備の両立は難しくなった?

2022年の終わりから、筆者が運営するファイナンシャル・プランナー(FP)事務所への問い合わせが多少増えていますが、そのなかでも傾向としては40代・50代といった、いわゆる退職準備世帯から老後についての相談が目立ちます。

例年であれば20代・30代といった子育て世帯からの相談が多いのですが、このようなタイミングで経済的には子育て世帯よりも比較的余裕のある退職準備世代からの問い合わせが増えてきたことを考えると、いよいよ老後の暮らしに一抹の不安ではなく、危惧を覚える方が多くなっているのではないかと感じています。

前回の記事でもお伝えしましたが、今後の岸田政権においては「異次元の少子化対策」の名の下、少子化問題の解決に向けて本腰を入れて政策を実行していくとのことです。社会全体で子育て世帯を支援する仕組みを構築すると報じられていますが、子どもがいない世帯、つまり単身者世帯や高齢者世帯などでも税や社会保険料の負担が増すことを意味します。

これは同時に、子育て中の世帯でも、子どもが独立すると税や社会保険料の負担がそれまでと比べて増えるということになります。

子どもを増やそうとすれば、老後が危うくなる……。

老後を豊かにしようとすれば、子どもはなかなか増えない……。

選択肢が2つある場合、どちらかを選ぶことになりますが、選ばれなかったほうには機会損失が生まれます。この国は今、少子化という大きな問題を解決するために、老後を豊かに暮らすという機会の損失を生み出そうとしています。

本来なら、子育ても老後の生活もバランスよく両立できるのが良い国といえるでしょう。しかし、この国は少子化という問題があまりにも大きくなり過ぎたため、一方では超高齢化により社会的弱者が増え続けている時代に、老後に安定して暮らすという機会を満たすことはできないであろうと判断しました。

このような政策意図は長期間にわたって続く可能性が高いため、現在子育て中の世帯では、老後の生活に向けた準備も可能な範囲でなるべく早めに実施していく必要があります。

子育て世帯では家族で協力する

これからの時代を見越し、筆者の事務所では図表2の 「家計八策」を相談者に提示するようにしました。

図表2

筆者作成

すべての世帯に当てはまるわけではありませんが、令和以降はおおむね、家族などの基礎的共同体を軸に家計運営を行っていくことが、家計防衛の点では最良のように考えています。そのなかでも重要なのが、「一、家族で協力する」ということです。一見、お金とは関係ないと思われるかもしれませんが、ここに家計防衛の基礎があります。

以前は夫が外で働き、妻が家事を行うという、いわゆる昭和の家庭のような世帯が多かったと思いますが、現在は共働きの世帯も当たり前となっており、仕事も家事も夫婦で協力するという考え方が広がってきています。

こうした価値観の変化は、ある意味、「核家族化による家庭内での人手不足」に起因している部分もあるかと思いますが、親(子どもにとって祖父母)の世帯と近居または同居して子育てや経済面での支援がないかぎり、夫婦と子どもだけの世帯では生活に余裕が生まれにくいという状況を端的に反映しているような気がします。

ここで重要な点は、家事を分担するということではなく、協力して行うという発想です。分担という考え方では、どちらかに負担が偏った場合、家事を多く行っているほうが不公平だと感じやすくなり、夫婦間の仲が悪くなる可能性があるからです。

このような状況を避けるために、夫婦で協力して助け合うという発想の下、仕事も家事も行っていく必要があります。特に家事は、文字通り「家の事」を家族で一緒にやるのは当たり前という考えに切り替えていくことが大切でしょう。

家族で協力することの目的には「時間を生み出す」こともあります。共働き世帯では夫婦の時間や子どもとふれ合う時間も減ります。時間という豊かさを感じにくくなると、必然的に家庭に余裕が生まれにくくなります。また、家事は炊事・洗濯・掃除といったものだけではなく、もちろん子育てや介護も含まれますが、これらは家族の協力が必要なときも多いでしょう。

前述したように、国が子育て支援に向かっていくため、今後は老後への支援は削られていく可能性があります。子育てと老後の準備を両立しようとするならば、まずは家族の協力体制を築いていく必要があります。

まとめ

これからの時代は、子育て世帯では家族の協力を前提に家計運営を行うほか、家計全般に対する固定観念を見直すことが求められます。

今回は大前提のみをお伝えしましたが、次回以降で残りの7つの策について簡単に述べていきたいと思います。

※2023/2/7 図表の表記の一部に誤りがあったため、修正いたしました。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)