家計のバランスシートを作り現在の資産や負債を把握しよう

毎月、毎年の収支では健全な家計にみえても、資産状況が大きくマイナスであれば改善策が必要となってきます。たとえ5000万円の資産があっても、借金が1億円あるとすれば、とても健全な家計とはいえません。

そこで、バランスシートを作成すれば、将来に向けて家計の見直しを行うことができます。本記事を参考に資産と負債(借金)を書き出し、家計のバランスシートを作ってみましょう。

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

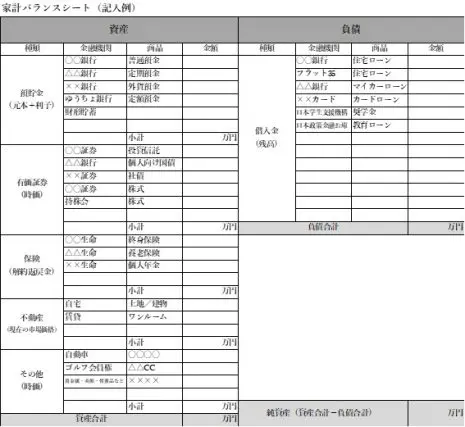

資産のリストアップから始める

家計のバランスシートを作る際の「資産」には、現金、預貯金(普通預金、定期預金、外貨預金、定額預金など)だけでなく、株式、債券、投資信託などの投資商品、生命保険、個人年金などの保険商品、マイホーム(土地・建物といった不動産)やマイカー、ゴルフ会員権、貴金属、美術品や骨とう品など、換金できるものをリストアップして書き出しましょう。

ポイントは、時価(その時点での価格)で考えることです。例えば、保険は解約返戻金、不動産は現在の売買価格を調べます。

図表1

筆者作成

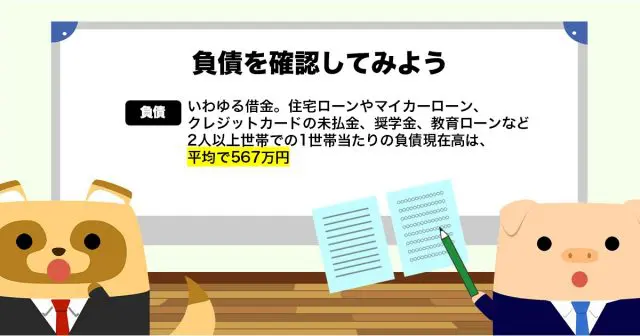

負債を確認してみよう

「負債」としては、住宅ローンやマイカーローン、クレジットカードの未払金、奨学金、教育ローンなど、いわゆる借金を確認してバランスシートに書き込みます。

ちなみに、総務省による家計調査報告(2021年)の結果では、2人以上世帯での1世帯当たりの負債現在高は平均で567万円となっています。

純資産額はプラスか、マイナスか

バランスシートの「資産合計」から「負債合計」を引いたものが「純資産」です。たとえ預貯金が多くても、それを上回る住宅ローン(負債)などがあれば「純資産」はマイナスになりますし、負債(借金)がなければ「純資産」はプラスになります。みなさんの家計の純資産は、プラスでしょうか? それともマイナスでしょうか?

純資産は、簡単にいえば「資産をすべて売って負債を返した残りのお金」で、本当の自分の資産です。この純資産がマイナスになる場合は、資産をすべて負債の返済にあてても返しきれない債務超過に陥っていることになります。マイナスの場合、まずは貯金を増やすように心がけましょう。

バランスシートは半年ごとなど定期的に作成し、純資産を管理していくことをおすすめします。これからのライフイベントや実現したいこと考えたときに、現実的に可能なのかを判断するのにも役立つでしょう。また、自分に万が一のことがあったときにも、家族に財産が分かるので安心です。

純資産額のデータではありませんが、参考までに前述した家計調査報告で2人以上世帯で世帯主の年齢別の貯蓄現在高・負債現在高、負債保有世帯の割合についてみてみましょう。年齢別の1世帯当たりの貯蓄・負債現在高は次のようになっており、このデータを基に純貯蓄額を算出しています。

●世帯主の年齢別の貯蓄・負債現在高、負債保有世帯の割合(2人以上の世帯)

貯蓄現在高-負債現在高=純貯蓄額/負債保有世帯の割合

●40歳未満:726万円-1366万円=▲640万円/59,2%

●40~49歳:1134万円-1172万円=▲38万円/63.7%

●50~59歳:1846万円-692万円=1154万円/52.6%

●60~69歳:2537万円-214万円=2323万円/28.0%

●70歳以上:2318万円-86万円=2232万円/12.5%

平均:1880万円-567万円=1313万円/37.7%

このように、50歳未満の世帯では住宅ローンの残高が大きい理由などで、負債現在高が貯蓄現在高を上回っていますが、50歳以上になると貯蓄現在高が上回ること分かります。

まとめ

老後資金を考えると、50代での家計の債務超過は解消したいところです。問題点を認識することで、適切な対策を立てることができます。まずは家計のバランスシートを作り、現在の資産、負債、純資産額の全体像を把握しましょう。

出典

総務省 家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー