40代の「26.1%」は貯蓄なし!? 世帯年収の平均値と中央値の差はどのくらい?

生活が苦しく貯蓄を切り崩す世帯もいる中、働き盛りの40代はいくら貯蓄があるのでしょうか。そして、将来を考えるとどのくらい貯蓄が必要なのでしょうか。今回は、40代の貯蓄事情と、資産形成の考え方について解説します。

2級ファイナンシャルプランナー

40代の金融資産保有額

金融広報中央委員会がまとめた「家計の金融行動に関する世論調査 2022年」によると、40代の金融資産保有額は、平均で825万円でした。一方、中央値は250万円で、差額は575万円となっています。

中央値は、データを小さい順に並べたちょうど中央に位置する値です。この結果から、金融資産保有額が多い40代が平均値を押し上げているといえます。同じ40代でも金融資産保有額にばらつきがあるといえるでしょう。

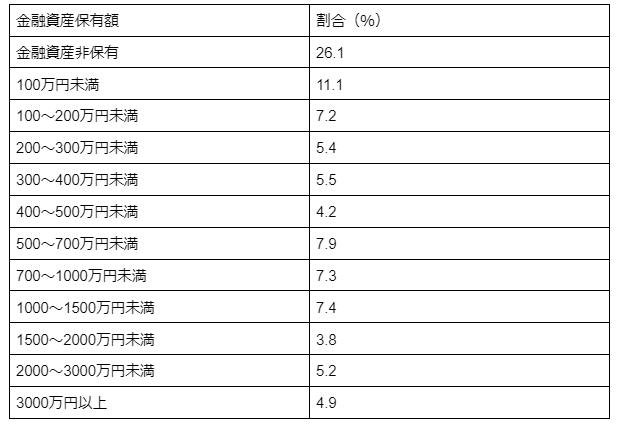

実際に、金融資産保有額別に割合を出すと約半数が300万円未満の結果となりました。各資産別の割合は、図表1を参考にしてください。

図表1

金融広報中央委員会 家計の金融行動に関する世論調査 2022年より筆者作成

金融資産を保有していない世帯の割合が26.1%となっており、およそ4世帯に1世帯は貯蓄がない結果となっています。一方で、全体の10.1%が金融資産保有額2000万円を超えていました。

仮に金融資産を老後の資金にだけ使う前提であれば、40代の10世帯に1世帯は「老後2000万円問題」をクリアしているといえるでしょう。以上の結果から、同じ40代でも貯蓄の実態としては、世帯ごとにばらつきが生じている状態といえます。

では、40代が今後の生活を見据えいくら貯蓄を行えばよいか、確認していきましょう。

40代の理想的な貯蓄率は?

総務省統計局が調査した「家計調査(家計収支編)2022年」によると、図表2に示す通り40代の預貯金の純増率は、約30%となりました。

図表2

総務省統計局 家計調査(家計収支編)2022年より筆者作成

預貯金による利息がほとんどつかないことを考慮すると、年間で約3割は預貯金が増やせるように、家計をやり繰りする必要があります。つまり、40代が収入から貯蓄に回す割合は、3割を目安にすると良いといえるでしょう。

副業や転職によって収入を増やして貯金に回すか、必要のない支出を減らして浮かせた分を貯金に回せないか、家計の状況を見直してみましょう。

資産運用で効率よく資産形成

貯金と同じく資産運用によって手元の資金を増やす対策も重要です。教育資金をはじめ、住宅ローンの繰上げ返済資金や老後の生活資金といった費用は早くから準備しておく必要があります。一般的に、先々の資産運用で活用したい手段は、次の4つです。

・NISA

・株式投資

・投資信託

・確定拠出年金(iDeCo)

特にNISAは、2024年から税優遇が拡充された新しい制度が導入される予定です。冒頭に述べた消費者物価指数が2021年度と比べて3.2%上昇したように、将来の資産形成は「インフレリスク」にも対応する必要があります。

貯金でお金を貯めていても、インフレによる資産価値の下落が生じるかもしれません。そのためにも、利回りの高い金融商品に投資をしながら、必要な資金を確保していきましょう。

出典

総務省統計局 消費者物価指数 2022年度(令和4年度)平均

金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)

総務省統計局 家計調査 家計収支編二人以上の世帯 2022年

執筆者:川辺拓也

2級ファイナンシャルプランナー