40代パート主婦。夫から「扶養は超えないでね」と圧をかけられています。いわゆる「扶養の範囲内」っていくらですか?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

夫から扶養は超えないでと言われる理由

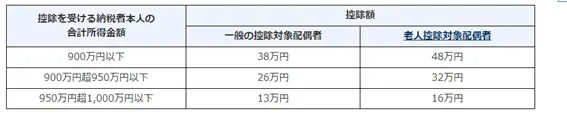

夫から「扶養を超えないでね。」と言われるのには理由があります。それは、税金が絡んでくるからです。日本の税制には「配偶者控除」なるものがあり、配偶者の合計所得金額が48万円以下の場合に、その配偶者を扶養する方が収入に応じて最大38万円(年齢など一定の条件を満たすと48万円)の控除が受けられるという制度があります。

図表1

出典:国税庁 No.1191 配偶者控除

合計所得金額が48万円以下の状況について簡単に説明すると、パートの年収が103万円以下であることになります。つまり、夫から「扶養は超えないでね」と言われたら、年間103万円以内の収入に抑えておけばおおよそ間違いないでしょう。なお、一般的に扶養の範囲内といえば、この配偶者控除の対象となる103万円のことを言います。

しかし、年収が103万円を超えても、188万円以下までであれば配偶者控除に代わって配偶者特別控除が適用されます。配偶者特別控除の額は、パート収入が150万円以下であれば配偶者特別控除の額が103万円以下であるのと同様の額になるため、単に夫にかかる税金面だけの問題で扶養の範囲内とお願いされているのであれば、150万円までは問題ないでしょう。

図表2

出典:国税庁 No.1195 配偶者特別控除

ただし、150万円まで稼ぐと、ご自身に所得税や住民税などの税金が発生するため、その点には注意が必要です。

※お住まいの自治体によっては103万円以下であっても収入額によって住民税が発生する可能性がありますので、その点にもご注意ください。

社会保険における扶養についても注意

扶養には前述の税金上のもののほか、健康保険と年金といった社会保険における概念もあります。社会保険の扶養に入っている場合、配偶者特別控除によって、税金上は夫の扶養に入っていても、おおむね以下の要件を満たすと社会保険の扶養からは抜けてしまいます。

●週の所定労働時間と、月の所定労働日数が、同一の事業所に使用される正社員など通常の労働者の4分の3以上

●年収130万円以上

社会保険上の扶養から抜けても、税金上の扶養のように夫の税金が上がることはありません。しかし、妻自身のパート収入から社会保険料金が引かれる分、額面に対する手取りが小さくなります。

社会保険の扶養は年々厳しくなっている

社会保険における扶養の枠は年々狭くなっています。具体的には令和5年現在、下記の要件を満たすと、通常であれば社会保険の扶養に入れる130万円未満の年収であっても社会保険の扶養から外れてしまいます。

●特定適用事業所(労使合意により事業主が適用拡大を行う旨の申し出を行った事業所を含む)または国または地方公共団体の適用事業所である

●週の所定労働時間が20時間以上

●月の給与が8.8万円以上である

●学生でない

なお、令和5年現在、特定適用事業所は基本的に労働者の数が常時100人を超える企業が該当します。しかし、令和6年10月1日から常時50人を超える企業にまで幅が広がります。

社会保険の扶養の範囲内と思っていたら、実は扶養から抜けていたということがこの先起こり得えます。そのため、扶養においては税金の扶養だけでなく、社会保険の扶養についてもしっかり確認しておくことが必要です。

扶養の範囲内で働くなら103万円以下であることを基準に!

「扶養は超えないでね」と夫から言われてパートをする場合、基本的に年収103万円以下で抑えておけば間違いないでしょう。103万円を超えると税金上の扶養だけでなく社会保険の扶養からも抜けてしまう可能性もあります。

とはいえ、税金上の扶養と社会保険上の扶養、両方の扶養について確認し、単に扶養とひとくくりにせず、どこまで働くことが家庭にとってよりプラスになるのか考えてみてください。そうすることで、扶養の範囲内で最大限家計を支えることができるでしょう。

出典

国税庁 No.1191 配偶者控除

国税庁 No.1195 配偶者特別控除

執筆者:柘植輝

行政書士