「毎日出社」で、昼食代が月2万円です……。手取り17万円で貯金すらできないため、昼食は抜いた方がよいでしょうか?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

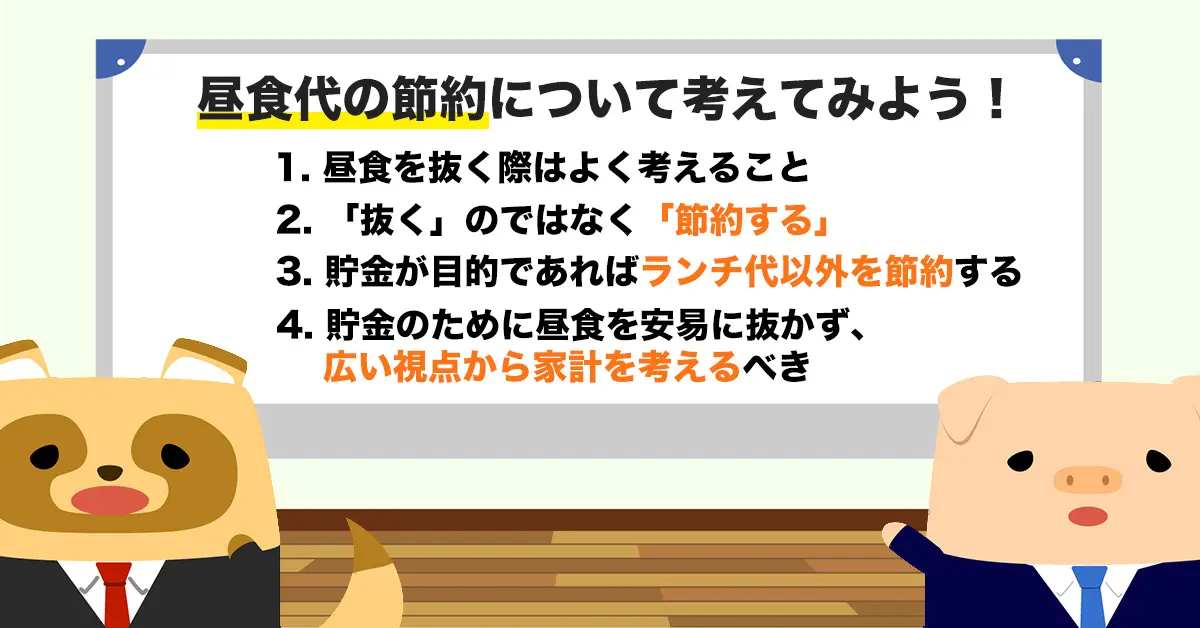

昼食を抜く際はよく考えること

今回、相談者の方からは「月2万円の昼食代が高いので、昼食を抜くべきか」という相談が寄せられています。まずは、昼食を抜くことのメリットとデメリットについて考えていきましょう。

メリットとしては、ランチ代が浮くことが挙げられます。昼食を抜き、月2万円浮かせることができれば、年間で24万円、5年で120万円と非常に大きなお金を浮かせることができます。

一方、空腹によって午後の業務効率が落ちる、栄養状態が悪化して体調を崩し、余計な医療費がかかってしまう可能性がある、というデメリットも生じます。

2万円の節約のためにつらい思いをしても、体調を崩して入院して大きな額の医療費を支払う、体調不良で仕事を休み賃金を得られなくなる、といったリスクやデメリットを考えると、昼食を安易に抜くよりも、別方面での節約などを考えていく方がよいでしょう。

「抜く」のではなく「節約する」

昼食は「抜く」のではなく、「節約する」という方面で考える方が無難でしょう。例えば「弁当を作り、持参する」という方法が、候補としてひとつ挙げられます。

1日の昼食代が1000円であるとして考えてみましょう。弁当を1食400円以内で作ることができれば、差額は600円です。月20日出社したとすれば、1万2000円を、昼食を抜かずとも節約することができます。

毎日は難しいという場合も、2日に1回など、ある程度のスパンで弁当を持参してみましょう。2日に1回でも、昼食代は月に2万円から1万円に下がります。その分を貯金に回せば、手取り17万円でも毎月1万円ほど貯金できる見込みです。

それでも弁当を作るのは難しいという場合、前日にスーパーで翌日のための弁当を購入するというのもひとつの方法です。スーパーで購入できれば、お弁当を600円以内で用意できるはずです。1日に400円浮かせるだけでも、月20日換算すると、月に8000円も節約することができます。

貯金が目的であればランチ代以外を節約する

手取り17万円という状況であれば、ランチ代以外の多方面から節約を図るというのも有効です。家計の支出を大まかにでも書き出してみて、交際費や趣味への出費など「昼食代を削るより簡単に削れて、かつ、影響の少ない支出」を確認し、そこを削っていきます。

例えば、飲み会が多く、交際費に3万円以上毎月支出しているという場合は、飲み会の頻度を減らして交際費を月2万円に抑える、というような具合です。また、動画配信サービスなどのいわゆるサブスクリプションにかかっているお金や、スマホの料金など毎月発生する固定費を見直し、減らしていくのも有効でしょう。

貯金のために昼食を安易に抜かず、広い視点から家計を考えるべき

出社の頻度が上がり、昼食代が増えると、食事を抜いてでも増えた分を削ろうと考えがちです。しかし、昼食を抜いて月2万円から大幅な節約を実現したとしても、体調を崩して、無理して節約していた額を上回る医療費が生じるなど、メリットを上回るデメリットが生じる可能性もあります。

毎日出社することで昼食代の出費に悩んでいるのであれば、弁当を持参する、家計を見直してその他の余分な支出を減らすなど、健康にも配慮した節約をおすすめします。そうすることで、より長く、かつ確実に節約ができ、無理なく貯金をしていくこともできるようになるでしょう。

執筆者:柘植輝

行政書士