共働きで支出が「5万円」増える!? 財布のひもを緩めないコツとは?

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

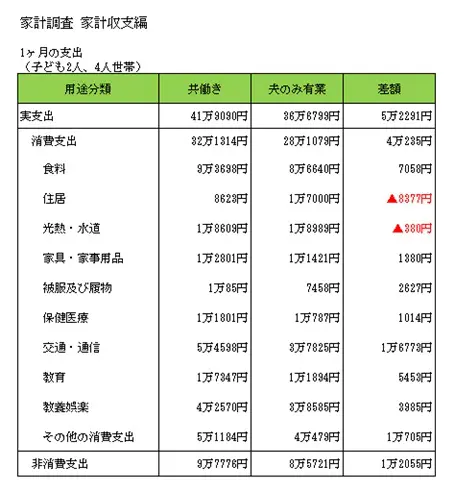

共働き・子ども2人で増える支出は約5万円

共働きすると、家庭の支出はどれだけ増えるのでしょうか? 2023年の総務省統計局の家計調査(家計収支編)に、「妻の就業状態、世帯類型別」という統計があります。夫・妻の就業状態、妻の収入、子どもの人数などを細かく分けて表にしたものです。その中でも特に「共働き」「夫のみ有業」かつ「未婚の子ども2人」の世帯において比較してみます(図表1)。

図表1

総務省統計局 家計調査(家計収支編)2023年 二人以上の世帯 妻の就業状態,世帯類型別より筆者作成

片働き家庭よりも共働き家庭で支出が多いトップ3は以下のとおりです。

1.交通・通信 1万6773円

2.食料 7058円

3.教育 5453円

「交通・通信」の内訳は、車関係費が共働きのほうが大きく、通信費はさほど差がありません。「食料」は調理食品・外食の差が大きめです。「教育」は、授業料・補習教育が共働き家庭で多くなっています。「非消費支出」というのは、税金や社会保険料などです。

反対に、共働き家庭のほうが出費の少ない項目は以下の2つです。

1.住居 ▲8377円

2.光熱・水道 ▲380円

共働き家庭のほうが「住居」が低いのは、「土地家屋借金返済」の集計が別になっているためです。図表1には「実支出以外の支払」が含まれていません。「土地家屋借金返済」を含む「実支出以外の支払」は共働き家庭が62万5421円、片働き家庭53万2041円と、共働き家庭のほうが9万3380円高くなっています。

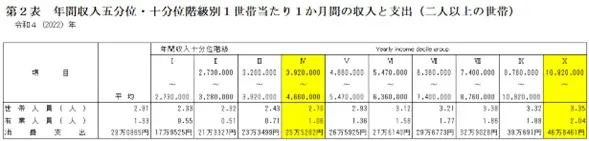

働く人が1人増えると年間約256万円の支出が増える?

前項では、共働き・片働き家庭の支出を比較しました。ここからはもっと視野を広げて、年収・世帯人員・有業人員などから支出がどう変わるか、統計を見てみましょう(図表2)。

図表2

総務省統計局 家計調査( 家計収支編) 2022年 二人以上の世帯 年報より筆者作成

参考にした統計は総務省統計局による「家計調査(家計収支編)2022年 二人以上の世帯 年報」です。「年間収入五分位・十分位階級別(年収によって分けた統計)」のうち、十分位(年収の階級Ⅰ~Ⅹ)を参考に作表しました。

本記事のテーマは「働く人数が増えると支出が増えるか」なので、まずは有業人員で比較します。有業人員(家庭内で働く人の数)1.06人(階級Ⅳ)で年収は平均392~466万円、月間の消費支出は平均25万5282円です。

対して有業人員2.04人(階級Ⅹ)では年収は平均1000万円以上、月間の消費支出は平均46万8461円です。有業人員が1人から2人になることで支出が21万3179円増えている計算になります。年間にして255万8148円の差額です。

図表3

総務省統計局 家計調査(家計収支編)2022年 二人以上の世帯 年報より筆者作成

次に、有業人員1.06人(階級Ⅳ)と有業人員2.04人(階級Ⅹ)の消費内訳を比べてみます。支出の差額が多い順に、食料3万2051円、教育3万1640円、交通・通信2万8963円、教養娯楽2万6685円、被服及び履物1万3304円となり、階級Ⅹのほうが多くなっています(図表3)。

この統計は「共働き・子ども2人」に限ったものではなく、世帯人員約2~4人までの統計です。老夫婦・子どもなし夫婦の家庭もあれば、子どもに仕送りしている家庭もあります。

しかし年収・世帯人員・有業人員・支出の4つがほぼ比例しているというところが興味深く、家庭内の働く人の数が増えるほど(年収が増えるほど)支出が増えるという仮説を覆していません。収入が増えても支出が減っている、という結果にはならないのです。

財布のひもを緩めないコツ

共働きだと収入に余裕があるものの時間には余裕がないことから、どうしても「お金で解決」することが多くなり、財布のひもが緩みがちになるのではないでしょうか。そこで、財布のひもを緩めないコツを紹介します。

●家計簿をつける

●余分な支出を確認する

●何にいくらまでお金をかけるか家族で話し合う

まず必要なのは、何を「お金で解決」しているのか現状を把握することです。それから削る項目を考えましょう。

一生懸命働いて年収を増やしても、年間約256万円も出費が増えているというデータを見たらもったいないと感じるのではないでしょうか。貯蓄に結び付かない収入は、資産になりません。目の前の支出が必要な費用なのか浪費なのか、その都度判断しましょう。この機会に「わが家の出費で削れるところはないかな」と見直してみてはいかがでしょうか。

出典

総務省統計局 家計調査(家計収支編)2023年 二人以上の世帯 妻の就業状態,世帯類型別

総務省統計局 家計調査(家計収支編)二人以上の世帯 年報

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー