1000万円銀行に預けていますが、もし銀行が「破綻」したら預けたお金はどうなってしまうのでしょうか?

そこで今回は、銀行が破綻した場合、預けているお金がどうなるのかを解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

銀行が破綻した場合に預けたお金はどうなるのか?

銀行が破綻した場合、「預金保険制度」が適用されます。預金保険制度とは、銀行をはじめとする金融機関が破綻して機能しなくなった場合、預けたお金を一定の額保護してくれる制度です。本制度の対象となるのは、預金保険制度に加入している金融機関となります。

日本国内にある金融機関の多くは預金保険制度に加入している可能性が高いですが、国内銀行の海外支店や外国銀行の在日支店は対象外のところが多いとされています。

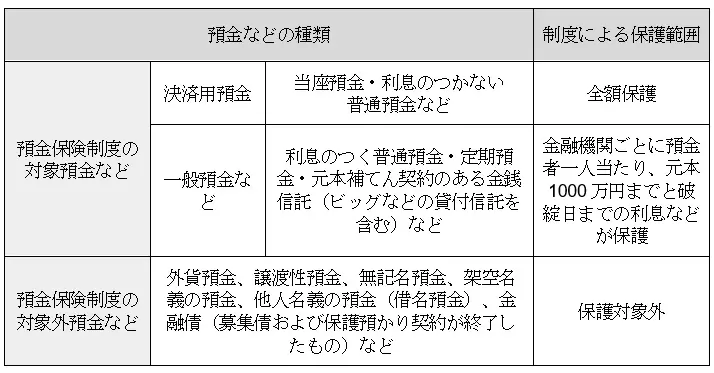

「預金保険制度」の対象となる預金とは?

預金保険制度は、銀行が破綻した場合に預けたお金が一定額保護される安心な制度ですが、預金の全てが制度の対象になるわけではありません。

預金保険制度が適用される預金の種類や保護対象を、表1にまとめました。

表1

※金融庁「預金保険制度」を基に筆者作成

預金保険制度の対象となる預金であっても、定期預金や利息のつく普通預金など(一般預金など)では、保護の範囲が預金者一人当たり元本1000万円まで(破綻日までの利息なども追加される)となっています。なお、1金融機関ごとで合算されます。

元本1000万円を超える預金に関しては、破綻した金融機関の残余財産に応じて支払われるため、一部保護されない可能性があるとのことです。

なかには、制度の対象となるのか分かりにくい商品(金融機関の個別商品など)もありますので、金融機関の窓口に確認すると安心です。

銀行が破綻しても預金は保護されるが種類や金額によっては対象外となることもある

銀行が破綻して機能しなくなった場合には「預金保険制度」が適用されて、預金の全額もしくは一部が保護されます。しかし、預金の種類によっては対象外となる可能性もあるため、注意が必要です。さらに、ものによって預金額が1000万円を超える場合は、一部の預金が保護されないケースもあります。

万が一のときに備えて、自分たちが所有している金融商品や預金が、制度の対象か否かをチェックしておくと安心です。

出典

金融庁 預金保険制度

一般社団法人 全国銀行協会 「えっ、銀行が…!? その時、預金はどうなる(預金保険制度)」

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー