40歳の専業主婦、子育てが落ち着いたので「月10万円」ほど稼ぎたいです。社会保険に加入すると、将来受け取れる“年金額”はどのくらい増えますか?

本記事では、老齢年金の仕組みを解説し、専業主婦だった人が40歳から20年間にわたり社会保険に加入しながら、月10万円を稼いだ場合に増やせる老齢年金額を計算します。

FP2級

老齢年金のしくみ

老齢年金とは、定額の老齢基礎年金と報酬比例の老齢厚生年金を合わせた年金のことを指します。老齢基礎年金は、20歳から40年間欠かさず納めていれば満額が支給されます。老齢年金の金額は、マクロ経済スライドという仕組みによって調整されるため、老齢基礎年金額が2024年4月からは年額81万6000円となりました(1956年4月1日以前生まれの人の満額は異なります)。

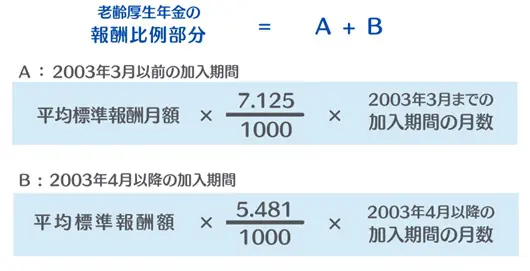

一方、老齢厚生年金は収入によって受給額が変動します。老齢厚生年金の受給額の計算方法は、図表1のとおりです。

図表1

日本年金機構 年金用語集 報酬比例部分より筆者作成

老齢厚生年金の報酬比例部分は、「平均報酬月額」または「平均標準報酬額」をもとに計算します。平均報酬月額は「被保険者であった期間の標準報酬月額の合計」を「被保険者であった期間の月数」で割った額のことです。2003年以降で計算に使用する平均標準報酬額は、これに賞与も合算した額で算出します。

40歳から20年間働いたら年金はどのくらい増える?

では、実際に40歳から20年間(240ヶ月)、月に10万円の収入を得た場合に受け取れる厚生年金額について計算してみましょう。前述の式に当てはめると、図表2のように計算できます。なお、ここでは、40歳になるまでは厚生年金保険料を納めておらず、専業主婦(第3号被保険者)であったものとします。

図表2

日本年金機構 年金用語集 報酬比例部分の計算式より計算し筆者作成

この計算より、20年間10万円の収入を得られれば、年間で約13万円年金が増えることが分かりました。月に直すと約1万円の増額のため、それほど意味がないと感じる人もいるでしょう。しかし、仮に65歳から20年間厚生年金を受給したとすると、約260万円もの金額になります。

月10万円を稼いだときに支払う厚生年金保険料は?

社会保険に加入して厚生年金保険料を支払うと、収入額と加入期間によって将来受け取れる年金額が変化します。一方で、厚生年金保険料を支払うことで、働いた収入の手取りは減ってしまいます。

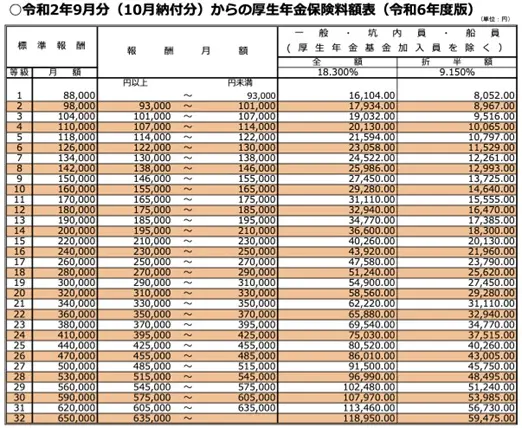

ここでは、月10万円稼いだときの厚生年金保険料についても計算してみます。2024年度の厚生年金保険料は図表3で確認できます。

図表3

日本年金機構 厚生年金保険料率および協会けんぽ管掌の健康保険料率

月10万円稼いでいる場合(月収以外の賞与などは得ていないものとする)は、2等級に該当します。2024年度は、2等級の厚生年金保険料の自己負担額は8967円です。これに加えて、健康保険料や雇用保険料も支払う必要があるため、実際の手取り額は8万5000円程度になりそうです。

まとめ

老齢年金は、定額の老齢基礎年金と報酬比例の厚生年金に分かれています。厚生年金は、収入額によって将来受け取る金額が変わります。

月に10万円の収入を20年間得た場合に、増やせる老齢厚生年金額は年間約13万円です。月1万円程度の増額ですが、旅行に出かけたり、習い事を楽しんだりする余裕が生まれるかもしれません。無理なく仕事に取り組み、余裕を持って楽しめるセカンドライフを目指して計画的に頑張りましょう。

出典

日本年金機構 令和6年4月分からの年金額等について

日本年金機構 保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)

執筆者:古澤綾

FP2級