共働きで世帯年収「800万円」ですが、貯金がなかなか増えません。食費・住宅費・保険…… 何に使いすぎている? 貯金できない原因はどこにあるのでしょうか?

年収800万円あれば生活にゆとりが生まれるだろうと考える人も多いと思われますが、その分支出も増えやすく、気がつけば手元に残るお金がほとんどないといった状況に陥っている方もいるようです。

そこで本記事では、世帯年収が800万円でも貯金できない理由と解決方法を紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

共働き世帯の平均年収とは?

厚生労働省の「令和5年版 厚生労働白書」によると、共働き世帯は年々増加しています。2022年の時点で全世帯の約70%を共働き世帯が占めています。本章では、共働き世帯のなかで世帯年収800万円の生活水準と貯金額をみていきます。

世帯年収800万円は4.6%

まずは、年収800万円台の世帯がどのくらいいるのかみていきましょう。

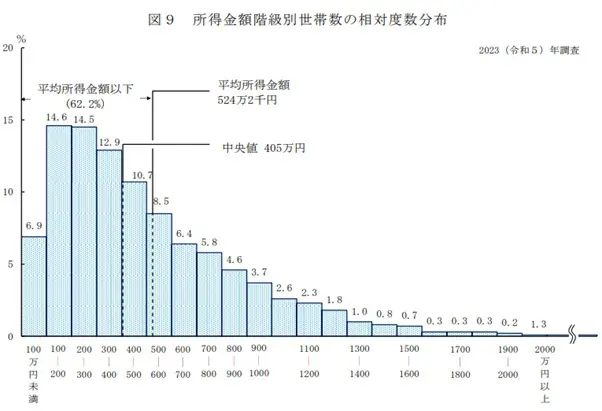

厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」によると、世帯年収800万円台の世帯は全世帯の4.6%しかありません(図表1)。

図表1

引用:厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

また、世帯年収の中央値は「405万円」のため、年収が800万円の世帯は「高収入世帯」といえるでしょう。

年収800万円の貯金額平均は1669万円

次に世帯年収が800万円の世帯は、どれくらい貯金しているかみてみましょう。

総務省の「家計調査報告 貯蓄・負債編 2023年(令和5年)平均結果の概要(二人以上の世帯)」によると、年収が651~889万円の世帯が貯金している額の平均は「1829万円」です。年収が800万円の世帯も、同じくらいの貯金額があると考えられます。

世帯年収800万円でも貯金ができない4つの理由

年収が800万円あっても、貯金ができないと悩んでいる方もいるでしょう。世帯年収が800万円でも貯金ができない理由は、以下の4つです。

1. 計画にない支出が多い

2. パートナーの収入を知らない

3. ライフプランを作成していない

4. 複数ローンを組んでいる日

以下で、これらの一つひとつについて解説します。

1. 計画にない支出が多い

高所得世帯はお金があるため、支払いに対して気持ちの余裕が生まれます。そのため、自分へのごほうび用の衝動買いが増える、旅行の宿泊先に豪華なホテルを選ぶなど、自然と計画にない支出が増える傾向にあります。

収入が多くても、支出を把握して見直すことは大切です。支出を把握していない方は、まずは家計簿をつけることから始めましょう。

2. パートナーの収入を知らない

パートナーの収入を知らなければ、家計の支出管理が困難になります。また、貯金を相手任せにしていると、無駄遣いをするリスクが高まります。

お互いの収入や支出を把握して、貯金の計画を立てましょう。スマホアプリを利用すれば、簡単に収支管理ができ、家計状況を夫婦で把握できます。

3. ライフプランを作成していない

ライフプランは、将来の目標やライフイベントに必要な資金を想定した人生計画のことを指します。将来の教育費や住宅ローンの返済計画がないと、無計画な支出が増加してしまうため貯金ができません。

具体的なライフプランを作成し、貯金の目標を家族で共有・協力することで、貯金ができるようになるでしょう。

4. 複数ローンを組んでいる

収入があったとしても、車や住宅など複数のローンを組んでしまうと、ローンの支払いで毎月の家計が圧迫されてしまいます。

ローンを組むときは返済負担率を計算し、必要最小限のローンに抑えることが必要です。また、支払える範囲で買い物をし、複数のローンを組むことはできるだけ避けましょう。

貯金が難しいときは、ライフプランの作成や支出の見直しをしよう!

世帯年収が800万円の世帯は、全国平均を上回るため「高収入世帯」といえるでしょう。しかし、お金の使い方によっては貯金が困難となるのも事実です。

貯金をするためには、まず何にどのくらいのお金を使っているか「支出整理」をおこなうことが大切です。支出整理は、夫婦がお互いに管理することがおすすめです。その際には、家計簿アプリの活用が便利です。また、今後必要になる資金について夫婦で「ライフプランの作成」をすることも大切です。

世帯年収が800万円あるにもかかわらず貯金できない場合は、夫婦で収支を可視化して、一緒に家計管理をしてみましょう。

出典

厚生労働省 令和5年版 厚生労働白書 図表1-1-3 共働き等世帯数の年次推移

厚生労働省 2023(令和5)年 国民生活基礎調査の概況

総務省 家計調査報告 貯蓄・負債編 2023年(令和5年)平均結果の概要(二人以上の世帯) III 世帯属性別にみた貯蓄・負債の状況

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー