45歳の独身会社員。貯蓄は全部で「600万円」ですが、同世代は「平均900万円」と聞き心配になりました。年金をもらうまで、あといくら増やせば“普通”になりますか? 40歳代の「平均値・中央値」もあわせて解説

本記事では、45歳独身で貯蓄などの金融資産が600万円ある人は、同世代の中で資産が多いのか少ないのか、平均値と中央値の違いなども踏まえて解説します。また年金の受給が始まるまでにどれくらい資産を増やせば、平均に追いつくのかも併せて紹介します。

FP2級

40歳代、単身世帯の金融資産の平均値や中央値は?

金融経済教育推進機構が公表している「家計の金融行動に関する世論調査(2024年)」から、単身世帯の金融資産保有額のデータを見てみましょう。2500世帯へのアンケート結果によれば、貯蓄などの金融資産保有額の平均は989万円、40歳代に限定すると883万円です。

つまり、45歳で貯蓄などの金融資産を600万円保有している人は、同世代の平均金融資産の3分の2ぐらいを持っていることになります。この結果だけを聞くと「普通よりも少ない」と考え、不安を感じる人も少なくないでしょう。

しかし「平均値」の金額と「標準的」な金額は、必ずしも同じではありません。例えば、今回のような金融資産保有額であれば、一部の高額資産保有世帯によって、平均値が高くなっている可能性も考えられます。

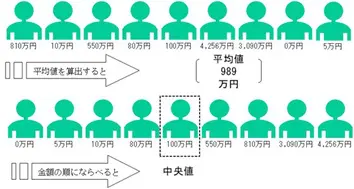

そこで図表1のとおり、全世代のアンケートのデータを並べて、真ん中に来る「中央値」を見てみると、その金額はわずか100万円、さらに40歳代に限定すると85万円です。なんと中央値は平均値の10分の1ぐらいしかありません。

図表1

金融経済教育推進機構 家計の金融行動に関する世論調査2024年(単身世帯調査)

世帯分布で見ても、40歳代で金融資産600万円なら、単身世帯では上位30%ぐらいに入ります。つまり、分布で見れば、金融資産を多く所有しているほうだとも解釈できるため、必ずしも金融資産が少ないとは言い切れません。

年金受給開始まで、いくら資産を増やせば平均になるのか

いくら分布では上位にあると言われても、平均より少ないと、老後の不安が消えない人もいるでしょう。それでは、実際に年金の受給が始まるまでに、どれくらい金融資産を増やせば平均に追いつくのでしょうか。

年代ごとの金融資産保有額は、図表2のとおり、年齢を重ねるごとに増加する傾向があり、単身世帯の場合、50歳代で平均が1000万円を超えます。さらに退職金が支給された人も多い60歳代以降になると、一気に1600万円台に跳ね上がります。

図表2

| 年代 | 金融資産 保有額平均値 |

金融資産 保有額中央値 |

|---|---|---|

| 全体 | 989万円 | 100万円 |

| 20歳代 | 161万円 | 15万円 |

| 30歳代 | 459万円 | 90万円 |

| 40歳代 | 883万円 | 85万円 |

| 50歳代 | 1087万円 | 30万円 |

| 60歳代 | 1679万円 | 350万円 |

| 70歳代 | 1634万円 | 475万円 |

金融経済教育推進機構 家計の金融行動に関する世論調査2024年 単身世帯 各種分類別データ(令和6年)より筆者作成

つまり、45歳で600万円の金融資産がある単身の人は、年金受給が始まる65歳までに、1000万円ぐらい増やせれば平均に追いつきます。もし、退職金を1000万円ぐらい受給できる人であれば、現状の資産を維持するだけでも、同世代の平均的な金額に近づくでしょう。

また、仮に退職金がない人であっても、45歳から65歳までの20年で考えた場合、毎月4万円貯蓄できれば、月4万円×12ヶ月×20年=960万円の計算から、ほぼ平均に追いつきます。それだけ貯蓄を積み重ねるのは容易ではありませんが、一定の年収がある人には、決して不可能な金額でもありません。

平均値よりも自分に必要な金額のほうが大切

先ほど示した図表2からも分かるとおり、60歳代の金融資産保有額の平均値は1679万円です。ただ、平均値をクリアしたとしても、老後に向け十分な資産かどうかは、その人の状況によって変わります。

つまり、自分以外の人との金融資産の差ではなく、自分にはどれくらいの資産が必要なのかを知ることのほうが大切です。そのためには、自身の年金受給予定額や老後にかかる生活費、求めるライフスタイルなどから、必要な資産がどれくらいかを把握しなければなりません。

その上で、このままだと老後資金が不足するようであれば、対策を早めに講じる必要があるでしょう。支出の見直しによる貯蓄や、NISAを利用した資産運用など数多くの対策がありますが、いずれも早めに取り掛かるほど効果が出やすいのは、言うまでもありません。

まとめ

現在45歳で独身の場合、600万円という金融資産保有額は、平均よりも少ないですが、中央値や分布から見れば、むしろ多いほうだと考えることも可能です。退職金などにより、年金の受給開始までに同世代の平均に近づけることも十分可能でしょう。

ただ、大事なのは平均との差を埋めることではなく、自分に必要な資産を築くことです。老後に不安を感じている人であれば、なおさら早めに対策に取り組む必要があります。まずは生活の収支を見直し、可能な対策から始めてみてはいかがでしょうか。

出典

金融経済教育推進機構 家計の金融行動に関する世論調査2024年(単身世帯調査)

執筆者 : 松尾知真

FP2級