「ぜいたくしてもお金が減らない人」がやっていた“節約ではない方法”とは? 年収1000万円モデルでわかった「手取り50万円アップ」の節税テク

そんな生活を送っている知人がいたら、少しモヤモヤするかもしれません。でも実は、こうした人たちがこの生活を送れているのは、稼ぎだけではなく、「合法的に節税している」ことが秘訣(ひけつ)になっているのかもしれません。

節約には限界がある一方、税金の知識を味方につければ、同じ年収でも年間で数十万円レベルの差がつきます。本記事では、年収1000万円モデルをベースに、ふるさと納税・iDeCo・住宅ローン控除といった節税テクを組み合わせた「年間50万円の手取りアップ」の実例と、その仕組みや実践方法まで分かりやすく解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年収1000万円の「手取り」は700万円台?

まず知っておきたいのは、ゆとりがありそうに思える年収1000万円ですが、実際に自由に使える手取り金額は約750万円程度にとどまるということです。理由は、所得税、住民税、厚生年金・健康保険などの税金や社会保険料が年収の25%ほどを占めるためです。

手取りを増やすには、昇給や副業も手段ですが、まず手をつけたいのは「控除の最適化」です。制度を使って課税対象となる金額を下げることで、結果として支払う税額を減らすことができます。このアプローチは、日々の生活費を削る節約よりも効果が大きく、実行するための負荷も少ないのが特徴です。

合法節税だけで「実質45万円」の手取り増も

ここでは、年収1000万円モデルをベースに、一般の会社員でもすぐに取り組める3つの制度を紹介します。制度を使うことで、支出が減ったり税金が戻ったりと、実質的な「手取りの増加」につながります。

[1]ふるさと納税

ふるさと納税は、上限額までは自己負担2000円で返礼品がもらえる制度で、支払った金額から2000円を差し引いた分が住民税から控除されます。年収1000万円の給与所得者で夫婦共働き、子どもが中学生以下なら上限額は約17万円です。

返礼品の還元率は70%や80%のものもあり、お米や肉など実生活で使える返礼品で還元率が70%の場合、17万円分のふるさと納税をすれば、約12万円相当の返礼品がもらえるうえ、節税効果も得られます。実質的に手取りが12万円増えると換算できます。

[2]iDeCo

iDeCoは、掛金が全額所得控除となり、将来の年金も作れる制度です。会社員で企業年金なしの場合、掛金は最大で月2万3000円まで拠出することができます。

掛金を上限まで拠出した場合、年間27万6000円の掛金で、所得税と住民税が合計約8万2000円軽減されます(課税所得700万円・税率30%で想定)。今の手取りを増やしながら、将来の備えにもなる一石二鳥の仕組みです。

[3]住宅ローン控除

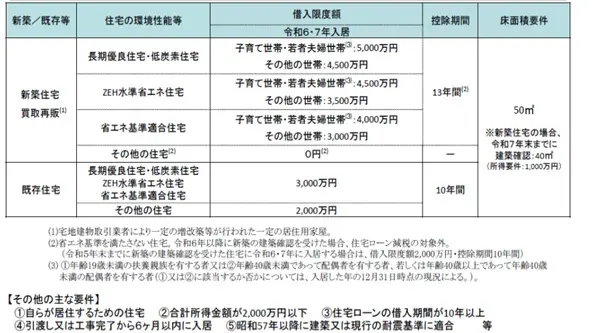

住宅ローンを利用してマイホームを購入した人が対象の減税制度です。借入残高に応じて、毎年一定額が税金から控除されます。2024年に制度が変更され、新築住宅等に関しては、一定の基準を満たした購入者が優遇される制度になっています(図表1)。

図表1

国土交通省 住宅ローン減税

例えば、条件を満たした新築住宅で、借入残高が4500万円であれば、初年度は年間で約31万円、13年間で合計約340万円が所得税・住民税から控除されます。

住宅ローンはiDeCoと異なり、実際にかかる税額から控除される制度のため、本記事で想定しているモデルの場合は初年度31万円がそのまま還付されます。確定申告をすれば、翌年の春には還付金が振り込まれるため、家計にとっての影響は大きいでしょう。

これら3つの制度を活用した場合、手取りに換算して年間約50万円のインパクトが見込めます。面倒な節約をせずに、お金の「流れ方」を変えるだけで、家計の改善につながるのが魅力です。

節約より「手取りを増やす」発想を

年収1000万円でも、税金や社会保険料で大きく引かれ、さらに、昨今の物価高の中では、実際の生活感は「そこまで余裕がない」のが現実です。そんな中で、ふるさと納税・iDeCo・住宅ローン控除といった、誰でも使える制度を上手に活用することで、手取りに換算して年間50万円近い節税効果を得られる可能性があります。

節約だけでなく、制度を使いこなす力が、これからの時代の新しい家計術となるでしょう。まずは自分が使える制度を調べて、できることから始めてみてはいかがでしょうか。

出典

国土交通省 住宅ローン減税

執筆者 : FINANCIAL FIELD編集部

ファイナンシャルプランナー