週20時間の「扶養内パート」中です。時給が「1118円」に上がりましたが、扶養を抜ける必要がありますか?「106万・130万円の壁」と改正内容をFPが解説

仮に時給1118円で週20時間働くと年収は116万円前後となり、106万円や130万円といった収入の壁を意識しなければ社会保険や税制で思わぬ負担が生じる可能性があります。さらに、2025年には非課税ラインの拡大も予定されており、働き方の選択がより重要になってきました。

本記事では、年収の壁の仕組みや賢い働き方について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

扶養の「106万円」と「130万円」の壁とは?

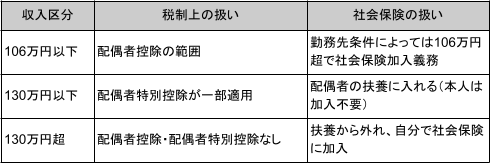

パート勤務では「扶養の壁」という言葉をよく耳にしますが、実際には大きく分けて図表1の通りです。

図表1

厚生労働省「年収の壁」への対応 より筆者作成

まず、年収106万円を超えると、勤務先の条件によっては社会保険に加入する義務が生じます。対象となるのは、従業員51人以上の企業などで週20時間以上勤務する場合です。健康保険や厚生年金の保険料が給与から控除されるため、その分の手取りは減りますが、将来的な年金額が増えるメリットもあります。

次に「130万円の壁」は、配偶者の扶養に入れるかどうかを左右します。年収が130万円を超えると、自身で社会保険に加入する必要が出てきたり、配偶者の扶養控除の対象から外れたりする可能性があります。健康保険組合や勤務先の制度によって取り扱いが違うため、事前に確認しておきましょう。

税制面でも注意が必要

税金の面でも境目があり、注意が必要です。配偶者控除は、配偶者の所得が48万円以下(給与収入で換算すると103万円以下)の場合に適用されます。103万円を超えると配偶者控除は使えませんが、配偶者特別控除の範囲内であれば段階的に税負担を軽減できます。

「時給1118円・週20時間」で働くとどうなる?

実際の収入を試算してみましょう。時給1118円・週20時間の場合、年収は以下の通りです。

1118円×20時間×52週=116万2720円

年収が103万円を超えるため配偶者控除は使えず、さらに106万円も上回っていることから勤務先によっては社会保険加入の対象になります。ただし、130万円には届かないので、配偶者の扶養から外れる基準にはまだ達しません。

このように「扶養内だから大丈夫」と考えていても、時給アップによって自動的に壁を超えてしまうかもしれません。結果的に手取り額が減少することもあるため、働く時間やシフトを調整するのがいいでしょう。

2025年度の税制改正で何が変わる?

2025年からは、所得税の非課税ラインが給与収入ベースで最大160万円まで広がる見込みです。これは「勤労学生控除や配偶者控除の判定に用いる基礎控除・給与所得控除の合計」が引き上げられることによるもので、年収ベースでの影響は大きくなります。

しかし、注意点として、「130万円の壁」はこの改正後も残ります。所得税上は非課税となる人が増える一方で、社会保険の仕組み上は依然として加入義務が発生するケースがあるということです。

非課税限度額が160万円に引き上げられると、年収116万円の人には所得税がかからなくなりますが、勤務先の条件によっては社会保険加入が必要です。一方、年収150万円や160万円のケースでも、社会保険料を自身で納めるようになることで、長期的には将来の年金受給が増えるメリットがあります。

損をしない働き方のポイント

働き方を選ぶ際には、「短期の手取り」と「将来の保障」の両面を考えることが大切です。

短期の手取りを優先するなら、収入を106万円未満に抑えて、社会保険に加入しない働き方です。シフトを調整することで手取りを確保しやすいですが、将来の年金は国民年金のみとなります。

将来の保障を重視するなら、130万円を超えることを目指し、社会保険に加入して安定した保障を得る働き方です。短期的には保険料負担が増えるものの、老後の年金額や医療・傷病手当などの保障が手厚くなるメリットがあります。

短期の手取りと将来の安心をてんびんにかけて選択を

時給アップにより、これまで「扶養内で働いているつもり」だったパート収入が、知らぬ間に壁を超えるケースはますます増えるでしょう。

時給1118円で週20時間働くと年収は約116万円となり、税制や社会保険の影響を受けやすい水準です。2025年の税制改正により所得税の非課税ラインは拡大しますが、「130万円の壁」は残ります。損をしないためには、短期の手取りだけでなく、将来の年金や保障も考慮して働き方を選んでください。

出典

厚生労働省 「年収の壁」への対応

国税庁 No.1191 配偶者控除

国税庁 No.1195 配偶者特別控除

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について

厚生労働省 社会保険適用拡大特設サイト 社会保険加入のメリットや手取りの額の変化について

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー