【普通預金vs外貨預金】銀行アプリで「外貨預金年利10%」の怪しい広告を発見!「日本円だけでいいでしょ」は本当? 円安と物価上昇の今、どちらがお得か徹底解説

ところが実際には、短期のキャンペーンを年率換算したものや、条件付きの仕組み預金にすぎないケースが多いのです。

本記事では、この“10%広告のカラクリ”を解説するとともに、日本円の普通預金と外貨預金を比較し、円安や物価高の今、本当はどちらがお得なのか、メリットとデメリットを整理します。

2級ファイナンシャル・プランニング技能士

外貨預金「年利10%」広告のカラクリ

“外貨預金年利10%”という広告は、非常にインパクトがあり、思わず申し込みを検討してしまう人も少なくないかもしれません。しかし実態を確認すると、多くは数週間から数ヶ月の短期預金を年率換算して大きく見せているに過ぎません。

例えば、キャンペーンとして、2ヶ月間だけ1.8%の利息がつく場合、それを年率換算して、10%として広告を出しています。

これが、広告上「高金利」に見える仕組みです。また、為替変動によって円に戻した際に損失が出る可能性があるにもかかわらず、広告では強調されないことも多くあります。

例えば、1ドル=150円から145円へ円高になれば、円に戻した時に約3%の為替差による損が発生します。結果的に利息分は相殺され、むしろマイナスになる可能性すらあります。つまり、高金利に見えても、実際の手取りは減ってしまう可能性があります。

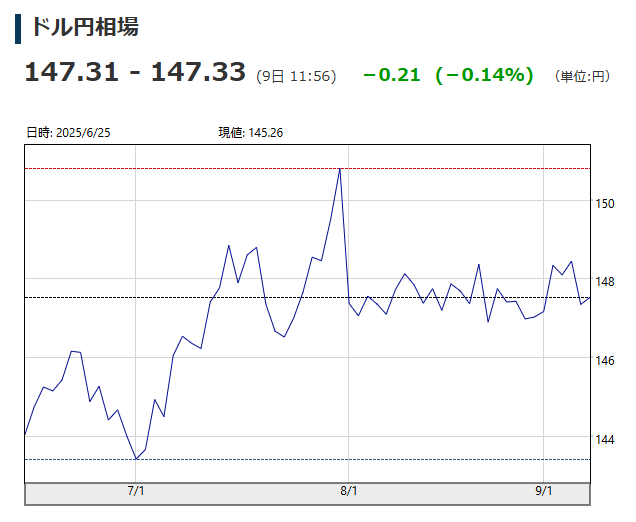

実際、図表1のとおり、ドル円相場は2025年7月1日から9月1日の2ヶ月間だけでも大きく動いています。7月の143円台から最高150円台まで、わずか2ヶ月で7円以上の差がありました。

図表1

日本経済新聞 ドル円相場

日本円の普通預金は「安心」だけど利息はごくわずか

言うまでもありませんが、日本円の普通預金は、必要な時にすぐに引き出せる利便性が最大の魅力です。さらに、もし銀行が破綻しても、預金保険制度によって1000万円とその利息までは保護される仕組みがあります。こうした安心感から、生活費や緊急資金を預ける場所として最適といえます。

ただし、日本の銀行全体の平均でも利息はごくわずかです。株式会社日本金融通信社の「最新預金平均金利情報」によれば、普通預金の平均金利は年0.1~0.2%程度です。

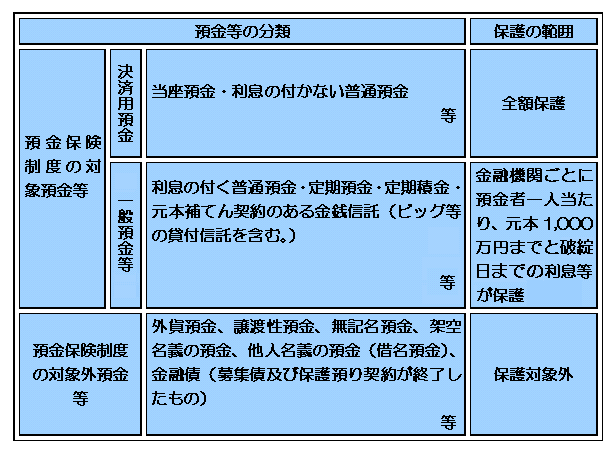

一方で、図表2のとおり、外貨預金は預金保険制度の対象外です。円預金と違い、銀行が破綻した場合に元本が保証されないため、為替リスクに加えて信用リスクも抱える点には注意が必要です。

図表2

金融庁 預金保険制度

外貨預金の魅力とリスク

広告で見かける年利10%は誇張された数字ですが、外貨預金は日本円の預金にはない特徴を持っています。ここでは外貨預金の魅力とリスクを整理してみましょう。

外貨預金の主な魅力

外貨預金の最大の魅力は、日本円では得られない高い利息です。米ドルや豪ドルの定期預金であれば3~4%台が目安です。日本円の定期預金はおおむね0.2~0.3%程度にとどまるため、その差は非常に大きな開きがあります。

さらに、円安が進めば利息に加えて円換算の利益を上乗せできる可能性もあります。また、銀行によっては少額から積立で始められるなど、利用しやすい仕組みも整っています。

ちなみに、外貨普通預金は、金利の面では日本円の普通預金と大きな差がないことが多く、為替リスクだけを抱える可能性があります。

外貨預金の主なリスク

一方、円高に振れれば為替差損が生じ、利息分を上回る損失を抱える恐れがあります。さらに外貨預金は預金保険制度の対象外であり、金融機関が破綻した場合に元本保証はありません。短期での運用には向かず、中長期で外貨を持つ覚悟がある人にのみおすすめです。

円安・物価高の今、どちらを選ぶべきか

2025年現在、円安と物価上昇が続き、「円預金だけで大丈夫か」と不安を抱えている人も多いのではないでしょうか。円の預金は安心ですが、利息はごくわずかで、物価が上がればお金の価値は目減りします。一方、外貨預金は利息が高く円安時には有利ですが、円高に振れれば損失を抱えるリスクがあります。

結論としては、生活費や緊急資金は、まず円でしっかり確保することが大前提です。そのうえで、余裕資金の一部を外貨に回すなど、資産を分散して持つのが現実的な方法です。利息の高さを実感しやすいのは、米ドルや豪ドルの年利3~4%台の定期預金で、検討してみる価値は十分にあります。

出典

株式会社日本経済新聞社 ドル円相場

株式会社日本金融通信社 最新預金平均金利情報

金融庁 預金保険制度

執筆者 : 諸岡拓也

2級ファイナンシャル・プランニング技能士