PayPay銀行が「ドル&円2%預金」を拡大、最大“1億円”まで適用! 預金しているだけで年2%?「500万円×10年間」を預けた場合のシミュレーション結果も解説

本記事では、その仕組みと実際に500万円を預けた場合に10年後どうなるのかを解説します。

2級ファイナンシャル・プランニング技能士

年2%の魅力と適用条件

株式会社日本金融通信社によれば、都市銀行などを含む国内の普通預金の平均金利は、9月8日9時時点で、0.182%にとどまっています。この金利で100万円を預金したとすると、利息は1820円です。

これに対し、PayPay銀行の「ドル&円2%預金」では、100万円を預金すると年間約2万円(税引後は約1万5900円)の利息が見込めることになります。

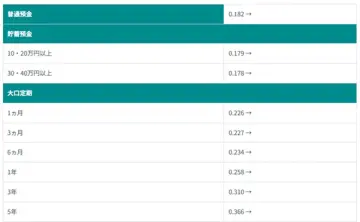

単純計算で10倍以上の差があり、特に普通預金としては破格の高金利と言えます。定期預金の平均と比べても、図表1のとおり、大きな開きがあります。

図表1

株式会社日本金融通信社 最新預金平均金利情報

ただ、この金利を得るには、「円とドルの両方に資金を預ける」必要があります。円預金部分の上限は従来の500万円から1億円に拡大されており、まとまった資金を預金したいニーズには合ったものと言えます。

為替手数料の全額キャッシュバックとシミュレーション機能

また、同商品の米ドル普通預金では、9月1日から12月31日のキャンペーン期間中、月末残高が3万ドル(約450万円)以上ある場合、その月の為替手数料が「全額キャッシュバック」されます。通常なら500万円をドルに換えると1600円程度の為替手数料が発生しますが、それがゼロになります。

さらに、PayPay銀行アプリに、10年後の推計資産額を試算できる「シミュレーション機能」が追加されました。

500万円を預けた場合の10年後をシミュレーション

500万円を10年間預金したとすると、金利によって増える金額が大きく変わります。その鍵になるのが複利です。複利とは「増えた利息を元本に組み入れて次回の利息を計算する方法」です。一方、単利は「元本に対してのみ利息を計算する方法」で、複利より増え方は小さくなります。

複利といっても、特別なことをする必要はなく、ただ預けておくだけで利息が元本に組み込まれていきます。仮に500万円を10年間そのまま預けた場合、金利によって以下のような差が生まれます。

年2%の場合(ドル&円2%預金)

単利の場合は毎年10万円ずつ利息がつき、10年間で合計100万円となり、預金総額は600万円になります。一方、複利で計算すると「500万円×(1.02の10乗)=約609万5000円」となり、利息は109万5000円、総額609万5000円まで成長します。

年0.2%の場合(都市銀行の普通預金)

単利の場合は毎年1万円ずつ利息がつき、10年間で合計10万円となり、預金総額は510万円となります。複利で計算すると「500万円×(1.002の10乗)=約510万900円」となり、利息は約10万900円となります。

長期で預けた場合に広がる差

結果として、「10年で約100万円の差」が生じます。さらに20年では2%と0.2%の差が「約223万円」に広がり、30年では「約375万円」に達します。期間が長くなるほど複利の効果が大きく働き、資金増加のスピードに明確な違いが生まれます。

なお、このシミュレーションは税引き前の金利を用いています。金利は年2%ですが、利息には約20%の税金がかかるため、実際に受け取れる利回りは年1.59%となります。簡単に言えば、実際の受け取り額はどの金利でも、ここで示した数字よりも約2割少なくなります。

2%金利をどう活かすか

預金しているだけで年2%は本当か? その答えは「本当」です。PayPay銀行の「ドル&円2%預金」は、円とドルを両方預けることで最大1億円まで金利2%が適用され、一般的な国内銀行では見られない高金利を実現しています。余裕資金を計画的に組み込むことで、資産形成の一助になることが期待できるでしょう。

ただし、外貨建て預金は為替変動リスクを伴い、元本割れの可能性がある点には注意が必要です。また、円建て預金として見れば高金利ですが、外貨建て預金としては特別に金利が高いわけではないことも理解しておきましょう。

出典

株式会社日本金融通信社 最新預金平均金利情報

執筆者 : 諸岡拓也

2級ファイナンシャル・プランニング技能士