42歳独身「年収600万円・金融資産800万円」の男性会社員。60代平均資産の“半分もない”けど「脱パチンコ&たばこ」で、月3万円投資&年率3%運用で、一気に平均を超えられる?

本記事では、42歳独身男性で「年収600万円・金融資産800万円」の人は、同じ世代の平均と比べて資産が多いのか少ないのか紹介します。あわせて、パチンコなどの習慣的な支出を見直して月3万円を捻出し、利回り3%で運用した場合、60代までに資産がどう変化するか解説しますので、参考にしてください。

FP2級

40歳代の独身男性の年収や金融資産の平均値は

42歳独身男性の「年収600万円・金融資産800万円」は、平均と比べてどうなっているのか確かめてみましょう。まず、年収に関しては、国税庁の「令和5年分民間給与実態統計調査」を参照します。

同調査によれば、1年を通じて勤務した給与所得者全体の平均年収は460万円です。40歳代前半の男性に限定すると612万円となっており、42歳男性で年収600万円ならほぼ平均です。

また、金融経済教育推進機構の「家計の金融行動に関する世論調査(2024年)」によれば、単身世帯の金融資産保有額は全体の平均が989万円、40代では883万円となっています。つまり、42歳独身で金融資産800万円なら、年収同様、ちょうど平均か、わずかに少ない程度です。

「平均かやや少ない程度」と聞くと、「やはり平凡な金額なんだ」とがっかりする人もいるかもしれません。さらに、金融資産保有額に関しては、年金受給が始まる60代の平均は1679万円です。800万円ではその半分にも達していないことから、まだまだ備えが十分ではないと考えてしまうのも無理はないといえるでしょう。

しかし、年収600万円は全体平均460万円を上回っています。また、金融資産保有額に関しては、40代男性の中央値はわずか85万円で、800万円は分布で見れば上位30%に入っています。そのため、40代独身男性の「年収600万円・金融資産800万円」は、決して少なくない金額だといえるでしょう。

支出を見直し、投資を実践した場合の資産変化は?

42歳独身男性の「金融資産800万円」は平均的な金額ではありますが、分布で見た場合は比較的多いほうです。しかし、60代を迎えるまでには、平均を超える資産がないと老後生活に不安を感じるかもしれません。

そこで、42歳時点で生活を見直し、例えば、習慣になっていたパチンコやたばこをやめて、その支出を貯蓄や投資に回すとどうなるでしょう。ここでは、たばこに月1万円、パチンコに月2万円の合計3万円を消費しているものと仮定して計算してみます。

42歳から年金の受給が始まる65歳までの23年間、この支出をシンプルに全て貯蓄に回すと23年×12ヶ月×3万円=828万円です。65歳時点での貯蓄は、42歳時点の800万円に828万円が加わった1628万円となり、これ以外に貯蓄できなかったとしても、60歳代が保有する金融資産のほぼ平均に達します。

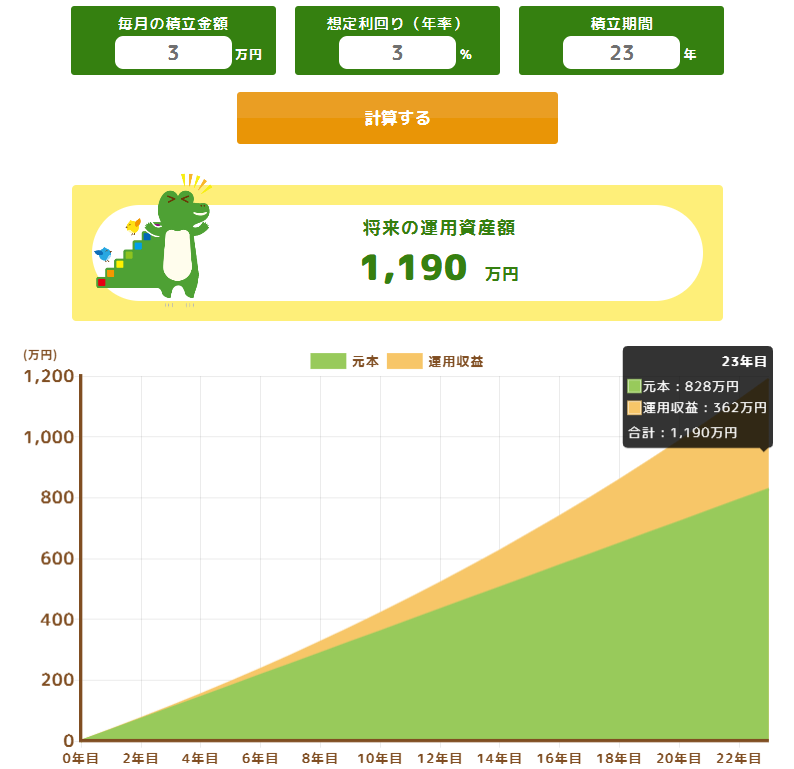

さらに、この月3万円で積立投資を行い、NISA口座を活用し年3%の利回りで運用したらどうなるでしょう。図表1のとおり、828万円の元本は362万円の運用益を加えた1190万円まで増え、すでにあった貯蓄800万円と併せた金融資産はほぼ2000万円まで跳ね上がります。

図表1

金融庁 つみたてシミュレーター

もし、退職金が1000万円ぐらいあれば、年金受給開始前に3000万円ぐらいの備えを持つことも十分可能です。このように、少しずつでも資産を増やす取り組みを続けることが、将来の大きなゆとりにつながります。早めに対策を始め、時間を味方にすることが重要だといえるでしょう。

もちろん、支出の見直しには、パチンコやたばこなどの娯楽・嗜好(しこう)品だけでなく、住居費・通信費・保険料といった固定費の削減なども考えられます。例にあげた月3万円に達しなくても、自分の可能な範囲で、少しずつでも取り組みを始めることが大切です。

まとめ

42歳の独身男性が「年収600万円・金融資産800万円」であれば、年収も金融資産も平均的ですが、必ずしも少ない金額ではありません。また、娯楽や嗜好品といった習慣的な支出を見直して貯蓄や投資に回せば、年金受給が始まる60代では平均を大きく超える資産を備えることも十分可能です。

いずれにしても、ほかの人との資産の差を気にするのではなく、早めに計画的な資産形成に取り組み、自分に必要な備えを持つことが大切です。

40歳は社会人になって20年ぐらい、年金受給が始まるのも20年先ぐらいで、ちょうど折り返しの時期にあたります。折り返し地点で自分の資産を見直し、少ないと感じるなら、日常的な支出の見直しから始めてみてはいかがでしょうか。

出典

国税庁 令和5年分民間給与実態統計調査-調査結果報告-

金融経済教育推進機構 家計の金融行動に関する世論調査2024年

執筆者 : 松尾知真

FP2級