「最低賃金」が上がると「年収の壁」に早く届いてしまうのではないかと不安です。年収の壁を意識すると「勤務時間」を減らすしかないのでしょうか?

本記事では、最低賃金アップと年収の壁の関係、そして「勤務時間を減らすしかないのか?」という疑問に答えながら、主婦が選べる働き方の選択肢について解説します。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

「年収の壁」とは?

「年収の壁」とは、パートやアルバイトとして働く人が一定以上の収入を得ると、税金や社会保険の負担が増えるため手取りが減ったり、配偶者の扶養に入れなくなったりするなどの影響がでる年収の目安のことです。壁には大きく分けて「税金の壁」と「社会保険の壁」があり、それぞれにおける代表的な壁は次の通りです。

表1

| 税金の壁 | 103万円の壁 | 所得税が課されるようになる |

| 社会保険の壁 | 106万円の壁 | 勤務先の規模などにより、健康保険・厚生年金保険への加入義務が発生する |

| 130万円の壁 | 国民健康保険や国民年金の保険料の支払いが発生する | |

| 税金の壁 | 150万円の壁 | 配偶者特別控除が満額受けられなくなる |

| 201万円の壁 | 配偶者控除から外れる |

今年から「年収の壁」が変わる?

実は、令和7年度の税制改正により、年収の壁に変更が生じる見直しが行われました。今回の改正は、原則として2025年12月1日に施行され、令和7年分以後の所得税について適用されます。このため、今年の12月に行われる年末調整などでは、新しい壁で税金が計算されることになります。

なお、年収の壁に関する改正は、住民税については令和8年度分から適用されます。

「103万円の壁」が「160万円の壁」へ

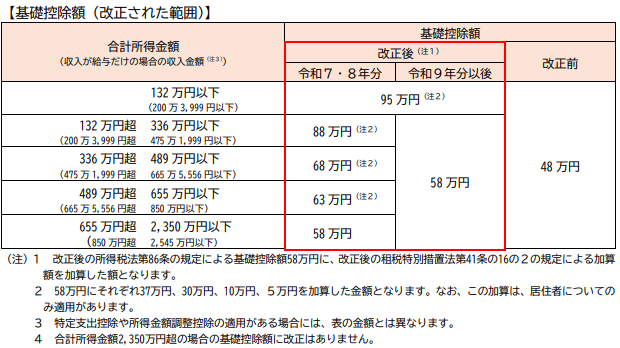

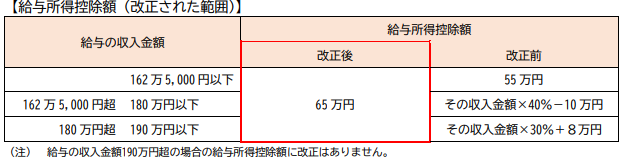

今回の改正では、以下のように年収ごとの基礎控除額(表2)および給与所得控除額(表3)の見直しが行われました。その結果、「103万円の壁」が「160万円の壁」に変わります。

(表2)

(表3)

[出典]国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

年収200万円相当以下の所得層の税負担を軽減するため、これまでの基礎控除額48万円が95万円となり、給与収入190万円以下の給与所得控除額も65万円となったことにより、課税最低限が95万円+65万円の合計160万円に引き上げられることになりました。

配偶者特別控除の壁も「150万円」から「160万円」へ

今回の税制改正により、配偶者控除の適用要件において、扶養対象の配偶者の年収が103万円以下から123万円以下となります。

これにともない配偶者特別控除の年収要件も150万円から引き上げられ、年収160万円までは満額(38万円)の控除が受けられるようになります。そのため、例えば妻の年収が160万円以下であれば、夫にも配偶者特別控除を満額受けられる恩恵があります。

なお、年収が160万円を超えると満額の控除は受けられず、段階的に控除額は減少していきます。

新たな年収の壁はこうなる

令和7年度の税制改正により、新たな年収の壁は以下のようになります。

表4

| 社会保険の壁 | 106万円の壁 | 勤務先の規模などにより、健康保険・厚生年金保険への加入義務が発生する |

| 税金の壁 | 110万円の壁 | 住民税が課されるようになる |

| 社会保険の壁 | 130万円の壁 | 国民健康保険や国民年金の保険料の支払いが発生する |

| 税金の壁 | 160万円の壁 | ・所得税が課されるようになる ・配偶者特別控除が満額受けられなくなる |

| 201万円の壁 | 配偶者控除から外れる |

なお、厚生労働省は、最低賃金の上昇や労働者不足といったことを理由に、今後3年以内に「106万円の壁」を撤廃することを予定しています。

新たな年収の壁により最低賃金が上がっても大丈夫?

所得税が課されるボーダーラインが103万円から160万円に引き上がったことは、最低賃金の引き上げがあっても、所得税については課されないで済む可能性が高くなりました。

ここで、最低賃金の引き上げがされた場合の年収の試算をしてみます。厚生労働省の令和7年度地域別最低賃金の全国一覧によれば、全国加重平均時給の引き上げ幅は66円となっていますので、この数字を参考にします。

例:時給1055円(改定前の全国加重平均)で週20時間、年間48週働く場合

年収:1055円×20時間×48週=101万2800円

最低賃金引き上げにより時給が1121円(改定後の全国加重平均)にあがった場合

年収:1121円×20時間×48週=107万6160円

以上の試算結果からもわかるように、所得税は課されませんが、「社会保険の壁」は超えることとなり、社会保険料の負担が発生する可能性があります。また、住民税が課される「110万円の壁」も意識しなければならない可能性がでてきそうです。

勤務時間を減らすしかないの?

多くの人がまず考えるのが「勤務時間を減らして壁を超えない」方法です。確かにシンプルですが、以下のようなデメリットもあります。

・手取り収入が大きく増えない

・将来の年金額が増えない

・キャリアやスキルアップの機会を失いやすい

つまり短期的には安心でも、長い目で見ると損をしてしまう可能性もあるのです。

勤務時間を減らさずに取れる選択肢

必ずしも「壁を超える=損」とは限りません。勤務時間を減らさずに働く方法もいくつかあります。

106万円の壁を超えて社会保険に加入する

自分が社会保険に入ることで将来の年金額が増え、健康保険の保障も手厚くなります。夫の扶養から外れるため一時的に手取りは減るものの、老後資金や保障面を考えるとメリットも大きいです。

130万円の壁を意識してフルで働く

「いっそ壁を気にせずしっかり働いて稼ぐ」選択肢もあります。社会保険料を払っても収入増のメリットが上回るケースも少なくありません。

勤務先の扶養内調整制度を活用する

企業によっては「配偶者手当」や「扶養内で働きたい人向けのシフト調整制度」が用意されている場合があります。会社に確認してみましょう。

まとめ

最低賃金が上がると、確かに「年収の壁」に早く届きやすくなります。ですが「勤務時間を減らすしかない」と考える必要はありません。社会保険への加入や、壁を超えてしっかり稼ぐという選択も立派な戦略です。

短期的な手取りだけでなく、将来の年金や保障、キャリアを含めてトータルで判断することが大切です。「壁があるから働けない」と諦めず、自分や家族に合った働き方を見つけていきましょう。

出典

国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

首相官邸「いわゆる「年収の壁」対策」

厚生労働省「年金制度改正法が成立しました」

厚生労働省「地域別最低賃金の全国一覧」

執筆者 : 小山英斗

CFP(日本FP協会認定会員)