年収の壁“引き上げ”で「扶養内で178万円まで稼げる」と思ってたのに、結局「社会保険料」の支払いが必要なんですか!? シフトを増やさないほうが得なのでしょうか?「手取りへの影響」を解説

年収額の上昇にともなって、「年収の壁」によってどのような手取り額の変化が起きるのか、勘違いをしないよう理解を深めておきましょう。

FP2級・AFP、国家資格キャリアコンサルタント

各種の「収入の壁」について、違いを確認しておこう

昨年、国民民主党が提案した「年収の壁引き上げ」について、国会での議論を経て実施されることが決定して大きな話題となりました。国民民主党は「国民の手取りを増やす」ことを第1の目標としており、有言実行したと言えます。

ただ、今回決定した「年収の壁の引き上げ」は、「所得税が課税されない収入限度額を引き上げた」という意味合いであり、「社会保険料のかからない収入限度額」とは関係ありません。これが現在、国民の間に混乱を引き起こしているように筆者にはみえます。

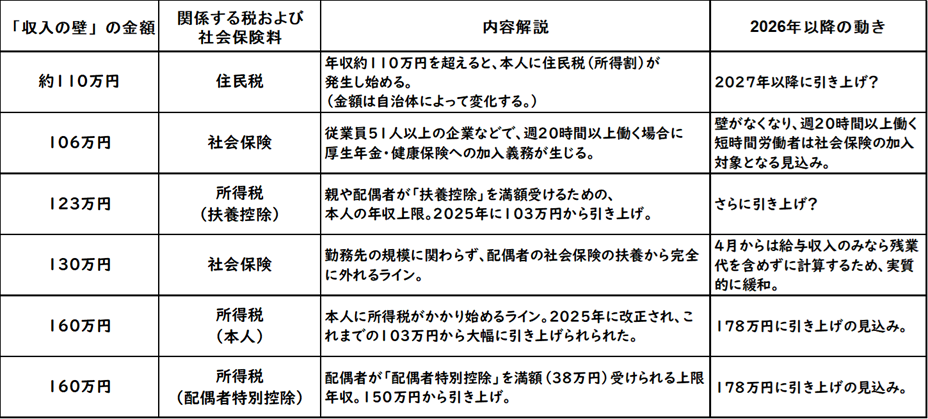

いわゆる「収入の壁」と呼ばれるものには、「所得税の壁」「住民税の壁」「社会保険料の壁」が存在し、それぞれの限度額が異なります。2026年2月現在の状況をまとめてみると、図表1のようになります。

図表1

筆者作成

「税金の壁」と「社会保険料の壁」が複数存在しているため、一見して非常に理解しづらい制度になっていると思えます。質問者は、「所得税の壁」と「社会保険料の壁」を混同してしまい、年収が178万円までなら社会保険料がかからないと誤解してしまったのでしょう。

自分や自分の家族が、「収入の壁」近くの年収である場合は、現在の制度について注目し、今後の稼ぎ方をどのようにするかについて考えていくようにしたいものです。

特に、収入増によって新たに厚生年金に加入する場合は、現在の手取りが減少することになりますが、将来受け取れる年金が増額される側面もあります。目の前の制度変更に惑わされず、長期的なライフプランを考えた上で、これからの自分の働き方を選択することをおすすめします。

「年間給与収入178万円」の場合の手取り額を計算

今後、所得税の壁が178万円まで引き上げられたと仮定して、「年間給与収入178万円」で40歳未満の人の手取り額を計算してみましょう。

給与収入(額面):178万円

所得税:0円

住民税:約5万円(均等割5000円、所得割 約4万5000円)

社会保険料:約26万5000円(厚生年金約16万5000円、健康保険約9万円、雇用保険約1万円)

手取り収入額:約146万5000円

このように、「所得税の壁」の引き上げによって所得税は0円となりますが、年収106万円(従業員51人以上の企業で、週20時間以上働き、月収で約8万8000円以上を得ている場合)を超えている人には社会保険料が重くのしかかってきます。

結果として手取り額は140万円台となってしまいますので、「年収は、社会保険料がかからないよう、上げすぎないほうが得である」という考えになるのは無理のないことかもしれません。

しかし、前記の通り、厚生年金保険・健康保険に加入することによって将来の年金額が増えることに加え、病気やけがで働けなくなった際は給与の約3分の2の傷病手当金が支払われます。民間保険に頼らず、万一のときのセーフティネットを得られるメリットは大きいでしょう。

筆者としては、社会保険料の負担を恐れるあまり、あえて「社会保険の壁」を越えないように働き方をセーブすることはおすすめしていません。目先の保険料支払いを怖がりすぎず、「世帯年収を全体としてアップさせ、さらに将来の年金も増やすチャンス」と考えれば、シフトを増やすことは決して損な選択ではないと思います。

夫婦で「現在の手取り」と「将来の保障」のどちらを優先するか、じっくり話し合ってみてください。

まとめ

昨年話題となった「178万円の壁」は、「所得税が課税されない限度額」を引き上げたものであり、社会保険加入が義務付けられる限度額と関係はありません。

税制と社会保険制度については、最近になって「収入の壁」に関する改正が相次いでいますので、長期的なライフプランを作成したり、今後の働き方を検討したりする場合は、最新の制度と今後の制度改正内容について十分に理解を深めておきましょう。

出典

厚生労働省 「年収の壁」への対応

執筆者 : 山田圭佑

FP2級・AFP、国家資格キャリアコンサルタント