20代会社員、給料は生活費ですべて消えてしまうので貯金できません。20代独身でも貯金するのが一般的なのでしょうか?

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

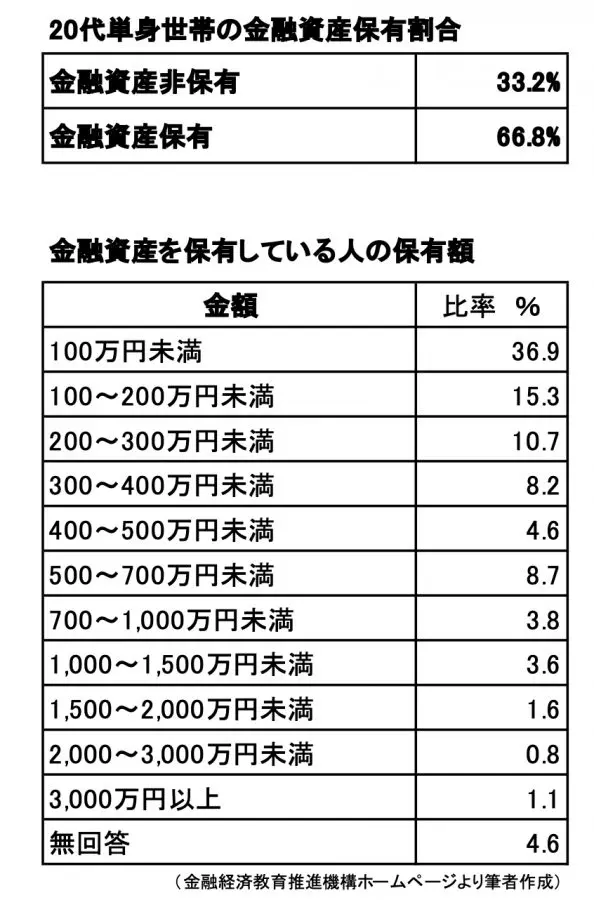

20代単身世帯、30%以上が貯蓄ゼロ

ランチの値段も上がり、無駄遣いしているつもりはないけど貯金まで手が回らない……「何かあったときのお金は大丈夫?」とお金の話はあまりしないけど、同世代のお財布事情も気になるところです。図表1は、金融経済教育推進機構のデータを抜粋したものです。

(図表1)

20代単身世帯の金融資産の保有額は平均値388万円ですが、これは多く持っている人に引っ張られますので、中央値は146万円です。心配なのは、金融資産保有がゼロの人が33.2%もいることです。

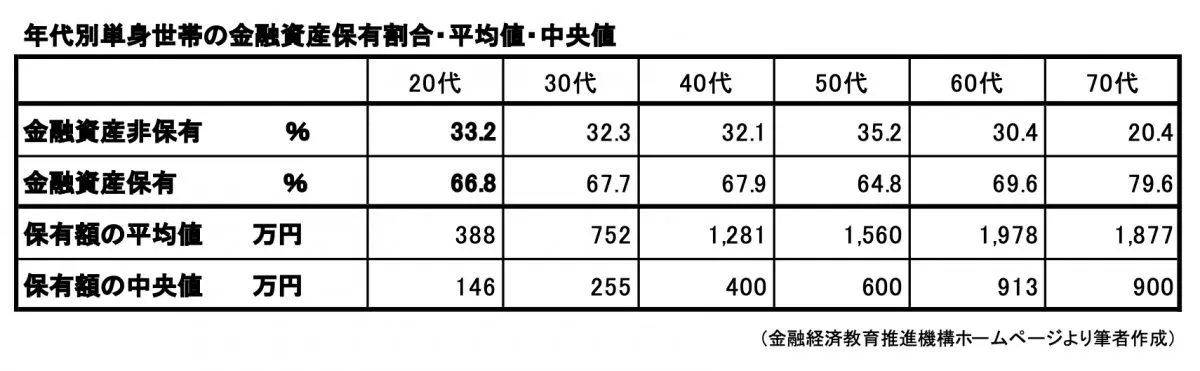

若いうちから貯蓄に励むより「まだ20代だし……」という意見もあるでしょうが、20代以外の単身世帯の表が図表2になります。“お給料の体系は年功序列ではなくなってきている”とはいえ、貯蓄の習慣のある人とない人の差といえるのではないでしょうか。

(図表2)

また図表2には、金融資産を保有している人について、保有額の平均値と中央値を掲載しました。金融資産を持たない人の割合は、おおむね30%台で推移しています。保有している人の平均値と中央値の差が広がっていることから、貯めている金額が多い人と少ない人の格差が広がっていると読み解くことができます。

60代になったので老後の準備をしようと思い立っても、これまで貯蓄の習慣がない人が急ピッチで準備することは至難の業です。これが、「時間を味方につけて資産形成をしましょう」といわれるゆえんです。

目指すは貯蓄ゼロとNISA貧乏の間

“NISA貧乏”という言葉が、国会の審議で飛び出しました。貯蓄から投資への誘導のもと、新NISAが始まって2年がたちました。毎月1万円ずつ積立投資をしたところ、2年後に投資金額24万円が30万円近くになった例も珍しくありません。

「NISAはお得」ということで、「貯金するならNISAで増やそう」と生活費などを削って投資金額を増やす人が、まさに“NISA貧乏”と呼ばれています。

投資残高は数字に表れますので、増えたことを実感できます。特に最近までは大きな下落場面も少なく、右肩上がりで株価は推移してきました。もはやゲーム感覚でのめり込むこともあったかもしれません。

しかし、趣味や友人とのお付き合いを削って節約するのはいかがなものでしょうか。「やりすぎ」とは言いませんが、現在を楽しむことや自己投資に使うお金も大事にしてほしいと思います。

さて、貯金できていない人の解決方法です。20代で貯める目安はいくらくらいなのでしょう。

一般的に生活費の半年分は、預貯金など“すぐに引き出せる”場所に確保することが推奨されています。もしも何かあったときの備えになるもので、目標金額が決まれば貯める方法です。お給料をもらって、自由に使えるお金はいくらか把握できていますか? キャッシュレス化が進み、お金の動きが見えにくくなっています。

万が一、「給与口座振込金額<クレジットの支払金額」というようなことになっては大変です。お勧めのやり方は、自由に使えるお金の1割を給料日の当日に積立口座に移すシステムを作ることです。この手続きだけで、後は勝手に貯まっていくはずです。

これまで多くの家計を見てきましたが、「家計簿をつけてください」となると、使途不明金が多いことに気が付きます。これは、見えないところで無駄遣いしている証しです。1割に挑戦してみて、できそうなら少し金額を増やしてみましょう。

いきなり高い目標は続きませんし、先の“NISA貧乏”になりかねません。増やした金額分は、NISA口座で運用するのも一案です。これは、お金を分散させる一歩になります。

貯めることが習慣になればお金への関心が高まり、金融リテラシーの向上にもなります。お金に振り回されるのではなく、ご自身がお金をコントロールする主役であることを心に留めましょう。

出典

金融経済教育推進機構(J-FLEC) 家計の金融行動に関する世論調査 2025年

執筆者 : 宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士