貯金ゼロからの脱出。6月スタートがおすすめの理由って?

そこで本記事では、貯金できる習慣づくりのポイントについて解説します。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

貯金しなくちゃ症候群

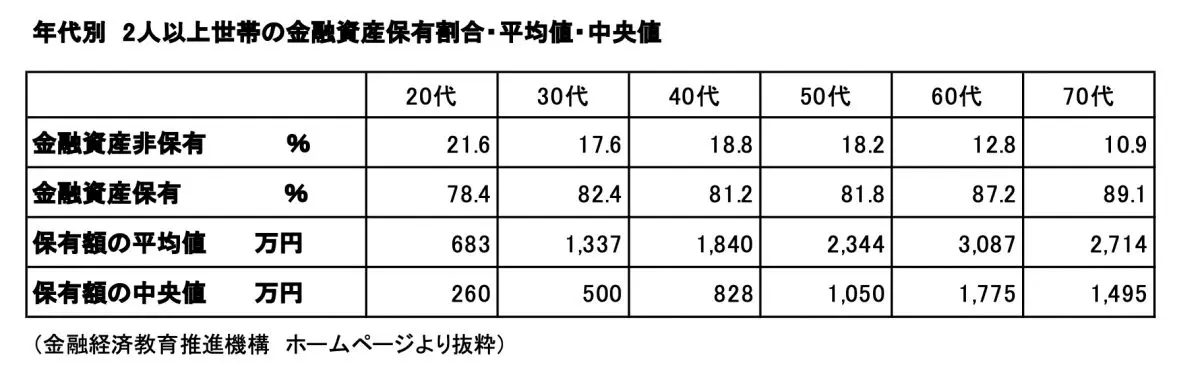

金融経済教育推進機構「家計の金融行動に関する世論調査(2025年)」によると、単身世帯の30.1%、二人以上世帯の15.7%が金融資産を保有していないと回答しています。この数字を見て、「ゼロ回答が多いので安心した」と思うのは危険です。貯金できないことが習慣化されてしまうと、将来が不安でいっぱいになります。

(図表1)

図表1のように、年代が進むと貯金ゼロの割合は減りますが、1割程度の人はゼロのままです。保有額の中央値は着実に上がっており、コツコツと貯蓄額を増やしている様子が見て取れます。保有額の平均値は、貯金が多い人の金額に引っ張られるので金額が大きくなります。そのため、貯金ゼロの人との差が、ますます広がっていることがうかがえます。

さて、冒頭に戻ります。年始や年度初めは、人と会う機会も多く支出が増える時期です。6月は生活が落ち着く時期なので、コツコツ貯金スタートの好機といえます。すでにご存じのとおり、貯金の王道は先取り貯金です。

つまり、余った分を貯金するのではなく、お給料をもらったらすぐに貯金する仕組みをつくることがカギになります。

例えば、社内預金の天引きや銀行の積立定期預金を利用します。「お金が貯まらない」という人の多くは、お金の管理が甘いようです。細かくケチケチとする必要はありません。

「あるだけ使ってしまう」 これは誰もが経験済みだと思われます。毎月10万円で暮らしている場合、残業代が入って今月は手取りが11万円に増えたら「1万円は貯金しよう」というよりも、「ご褒美に少しぜいたくしよう」となるはずです。

一方、「不意の出費に1万円使ったので今月は9万円で生活」となった場合、日々の生活のなかで少し節約して乗り越えた経験はありませんか? 「1ヶ月の我慢」は、できるものです。

現在貯金ゼロならば、「貯金しなくちゃ症候群」になっていませんか? 「やらなきゃ」のプレッシャーが強いと、かえってハードルが上がります。しかし、始めてみると意外と簡単にできてしまうことも多いです。

続けていると大きな数字になる

先取り貯金の仕組みをつくる場合、「金額をいくらに設定するのか?」という問題で前に踏み出せないこともあるようです。金額の設定は、手取りの1割くらいが目安にするとよいでしょう。例えば、「試しに2万円で始めてみる」といった実践が、大事な一歩になります。

最初から設定金額を大きくしてしまうと、続けるのが困難です。「1ヶ月の我慢」はできても、3ヶ月になると嫌になり挫折してしまうかもしれません。王道である先取り貯金は、コツコツ継続することで本領を発揮します。

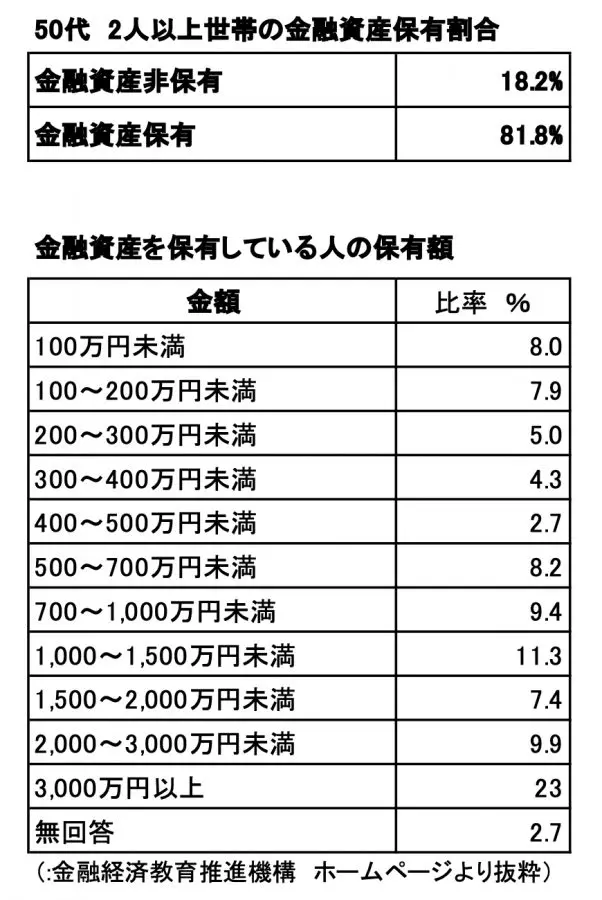

毎月の積立額は少なくても、時間をかけると大きな数字になります。図表2は、50代のうち金融資産を保有している世帯について、その保有金額の分布を表しています。図表1にあるように、50代の保有額の中央値は1050万円でした。

各家庭で事情は異なりますが、教育費や住宅ローンなど支出の多い時期のなかでも、貯蓄を続けた結果を表していると考えられます。「時間を味方につける」という言葉がありますが、続けていると1000万円も現実的な数字になります。

(図表2)

先取り貯金に慣れたら家計を見直して貯金額を増やそう

コツコツ先取り貯金が習慣になると、晴れて「貯金ゼロ」から脱出です。慣れてきたらさらに、新NISAなどへの挑戦をお勧めします。

お金に対する関心が高まったら、毎月の家計収支を可視化してみましょう。収入と支出を見える形にすると、重複して加入している保険、しばらく利用していないサブスク、プランの見直しをしていないスマホ代など、無駄な支出に気づきやすくなります。

こうした支出を整理できれば、貯金額を増やすことも可能です。ただし、やり過ぎは禁物なので、自己投資に充てる資金も忘れずに確保しましょう。

出典

金融経済教育推進機構(J-FLEC) 家計の金融行動に関する世論調査(2025年)

執筆者 : 宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士