家計の見直しは使途不明金を知ることから!年間40万円の支出を見落としていた夫婦の例

でもそれら以上に、目に見えていない支出である「使途不明金」を把握することが家計の見直しでは大切になってきます。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

あるご夫婦の家計見直しの相談ケース

筆者のもとに保険の見直しをしたいという共働きのAさんご夫婦からのご相談がありました。保険に入りすぎていないか見てほしいとのこと。

保険の加入目的には、万が一のための生活保障や将来のための貯蓄などがありますが、どのくらいの保険に入る必要があるのか、あるいは不要なのかを見ていくにはライフプランニングも含め、現状の家計状況を把握する必要があります。

そこで、Aさんご夫婦には面談の前に、現在の家計状況(収入と支出)や資産状況(貯蓄やローンなど)を事前に準備していただくようお願いしました。

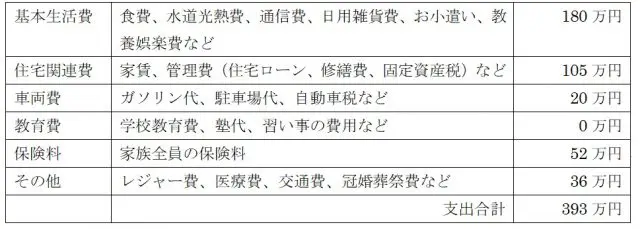

まずは年間の家計の収入と支出を以下の費目で教えていただきました。まだお子さまがいらっしゃらないので教育費はありませんでした。また、お住まいは賃貸とのことでした。

年間収入

年間支出

年間の収入と支出が分かれば、年間で貯蓄できる額(年間貯蓄額)が以下の式から分かります。

年間貯蓄額 = 年間収入 - 年間支出

Aさんご夫婦の場合、年間手取り額の480万円から393万円を引いた87万円が年間に貯蓄できているはずの金額ということになります。貯蓄率も手取りに対して約18%にもなり、堅実な家計の印象を受けます。

もちろん、年によっては一時的な大きな支出もあるかもしれません。その場合は必ずしも87万円が年間で貯蓄できるとは限りませんが、Aさんご夫婦はそのような支出があれば把握できているはずとのことでした。

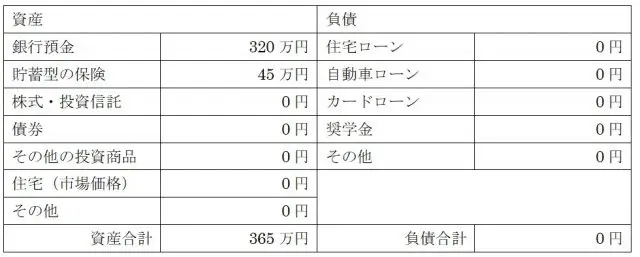

次に資産状況を教えていただいたところ、以下のような状況でした。

資産と負債が分かれば、純資産が以下の式で分かります。

純資産 = 資産 - 負債

Aさんご夫婦の場合は、住宅ローンなどの負債がないため、純資産は365万円となります。なお、貯蓄型の保険については現時点で保険を解約したときに戻ってくる解約返戻金を資産額としています。

使途不明金の有無を確認する

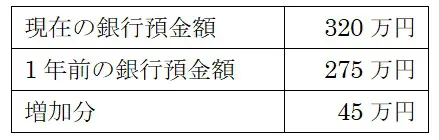

Aさんご夫婦の場合、教えていただいた現状通りだとすると、貯蓄型の保険の資産は支払った保険料がもととなっているので、年間貯蓄額約87万円分の銀行預金が増えているはずになります。そこで、1年前の銀行預金額を確認してみます。

年間で増えた貯蓄は45万円でした。収入と支出から求めた年間貯蓄額約87万円に対して42万円も少ないことが分かりました。月に換算しても約3万5000円にもなり誤差の範囲とは言い切れない数字です。

面談では事前準備もしていただいていたので家計の収支と資産状況についてはあまり考え込むこともなく説明されていたAさんご夫婦。しかし、貯蓄が増えていない分の42万円については考え込んでしまいました。この1年で40万円ほどの大きな支出は特にはなかったようです。

Aさんご夫婦の場合、この40万円ほどの数字が「使途不明金」となります。このように、使途不明金を確認するためには、1年前の資産額に対して収入と支出から求めた年間貯蓄額通りに資産が増えているかがポイントになります。

家計簿で使途不明金を把握する

Aさんご夫婦の場合、年間約40万円もの使途不明金があるとすると、10年で400万円、30年で1200万円にもなり、決して無視できない数字です。何かの支出の費目の中で大きな見落としがあるのか、それとも細かい支出の積み重ねがそのような額になってしまったのかもしれません。

Aさんご夫婦のように無視できない使途不明金がある場合、今一度、保険の見直しの前に家計の収支について確認していただくようお願いすることになります。

ちなみに,Aさんご夫婦の使途不明金ですが、その後の確認で カフェでテイクアウトする日々の飲み物代や、仕事帰りで一緒にする外食などが毎月3万円程度あるようでした。

共働きでお金をひとつの財布で管理せずに、個々に管理されている部分もあり 外食もお金を出すのがどちらかはその時々だったようで、それらの分が把握しきていなかったようです。

Aさんご夫婦のようにたまたま何か大きな数字の見落としがあったことに気が付けばよいのですが、本当に何に使ったのか不明な場合、家計簿をつけることが使途不明金を把握するためには有効です。

収入と支出をおおよそでも把握できているご家庭は家計簿をつける必要はあまりないかもしれません。それでも、把握できているはずの収入と支出が合っているかどうかを1年に一度は予定通りに資産が増えているかで確認してみてください。

もし使途不明金が発生していたらそのときは家計簿を利用して支出を把握するようにしましょう。

執筆者:小山英斗

CFP(日本FP協会認定会員)