執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

目次

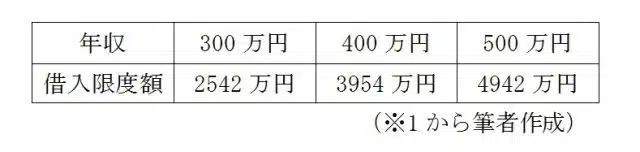

借入限度額から借入額を決めていませんか?

住宅ローンの借入額を決めるとき、多くの人は年収に応じた借入限度額を元に決めているのではないでしょうか。例えば、【フラット35】で借入金利が全期間固定の1.27%、返済期間35年の元利均等返済方式でローンを組む場合、借入限度額は下表の通りになります。

果たして、借入限度額内であれば、無理のない借入額と言えるのでしょうか。

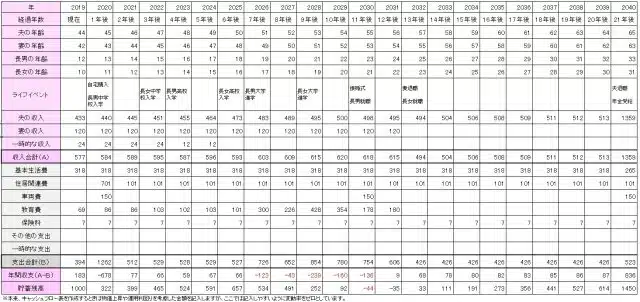

住宅ローンを組む前にキャッシュフロー表を作成して無理のない借り入れを

キャッシュフロー表とは、将来の家計の収支と、預貯金などの残高の推移を予測するために作成する表です。住宅ローンを契約する前に、キャッシュフロー表を作成しましょう。次の2点を確認して、無理のない借入額になっているか分析することを推奨します。

(1)子供たちが大学に進学する期間の家計に問題はないか

一般的に、家計の支出が一番多くなるのは、子供たちが大学に進学する期間になります。この期間は、多くの家庭が住宅ローンの返済に加え、教育費がかさむことで家計の収支が赤字になります。

そこで、この期間を乗り切れるだけの預貯金を事前に準備できるかを、キャッシュフロー表で確認してください。特に、変動金利で住宅ローンを借り入れた場合、この時期に金利が上昇すると、さらに家計を圧迫しますので注意が必要です。

(2)世帯主が退職する時点でのローン残高がいくらになっているか

次に、世帯主が退職する時点で、住宅ローンの残高がいくら残っているのかがポイントとなります。退職金で住宅ローンを繰り上げ返済できるのか、返済できたとしても老後の資金に不足が生じないかをキャッシュフロー表で確認してください。

(※2から筆者作成)

なお、キャッシュフロー分析は、日本ファイナンシャル・プランナーズ協会が公式サイトにて提供している「便利ツールで家計をチェック」を利用して作成することができます。

頭金の有無で金利が変わる?

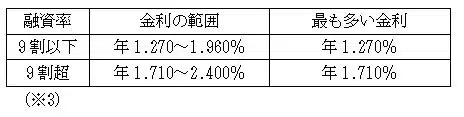

購入を予定している「住宅の建設費または住宅の購入価額」と「住宅ローンで借り入れる額」の比率を融資率と言います。

【フラット35】の場合、融資率が9割を超える場合と9割以下で借入金利が変わります。以下は新機構団体信用生命保険付きの【フラット35】の借入金利水準(2019年6月)です。

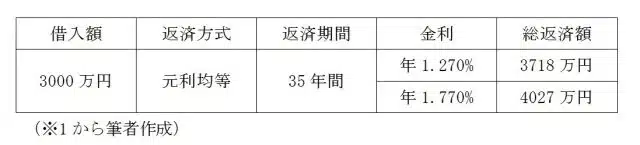

借入額3000万円、元利均等返済方式、返済期間35年で借り入れた場合、借入金利が全期間0.500%違うと、その総返済額は下表のとおり309万円もの差が出ます。

この場合、購入予定価格の1割以上の頭金を準備することで、借入金利を引き下げ、総返済額を抑えることができます。

また、住宅を購入する際には、ローンを借りるための手数料、登記費用、税金、保険料などの諸費用が購入価格の1割程度掛かりますので、頭金と併せて購入予定価格の2割程度の資金を購入するまでに準備する必要があります。

住宅ローン返済が家計に与える影響を検証しながら頭金を蓄える方法とは

それでは、住宅ローンの返済額が家計に与える影響を検証しながら、住宅購入資金を蓄える方法について提案します。それは、住宅ローンの返済を想定して家計のやりくりを検証しながら、現在の家賃相当額と、住宅ローンの返済予定額との差額を住宅資金として蓄える方法です。

住宅資金の積立額=住宅ローンの返済予定額-現在の家賃相当額

この方法で1~2年間家計をやりくりすることができれば、住宅ローンの返済が可能であることを検証できるとともに、頭金となる住宅資金を蓄えることができます。これにより、住宅ローンの借入額と借入金利を抑えることができます。

まとめ

人生で一番高価な買い物であるマイホーム。購入するために不可欠な住宅ローンは、長期にわたり家計の大きな負担となります。

借入時の収入のみで過大な借り入れをすることがないよう、キャッシュフロー表を利用して確認してみましょう。将来の負担にならない範囲で借り入れることをおすすめします。

出典:(※1)住宅金融支援機構「フラット35 ローンシミュレーション 新規借入れを検討の方」

(※2)日本ファイナンシャルプランナーズ協会 「便利ツールで家計をチェック」

(※3)住宅金融支援機構「金利情報」

※2019/07/01 内容を一部修正させていただきました

執筆者:辻章嗣(つじ のりつぐ)

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

![auじぶん銀行の住宅ローンのメリット・デメリット解説 [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2019/11/shutterstock_568260700.jpg.webp)

![イオン銀行の住宅ローンは金利以外にもお得がいっぱい!メリット、注意点、融資までの流れを解説! [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2023/03/shutterstock_1488198035.jpg.webp)