なんとなく分かった気でいたり知らなくてちょっと不安になったりしますよね。

こちらではそんな専門用語を解説します。

今回は前後編の前編です。

執筆者:清水斐

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

高専・大学を卒業後Webの制作会社を経て企業系ファイナンシャル・プランナーとなり30歳で独立。現在長野県佐久市に事務所を構えて長野・東京で活動中。主に30~40代、同年代の子育て・住宅購入世代に対して「自分がお客様の立場だったらどういう判断をするか」を軸にお金の持ち方・つかい方のアドバイスに力を入れている。ライフプラン作りから資産運用まで老後にわたる継続的なサポートすることを事業理念としている。

http://www.fp-saku.com/

住宅ローンの仕組みで出てくる専門用語

『固定金利と変動金利』

金利は変動するものですが借入れの金利もその変動に左右されるかを選択することが出来ます。

固定金利は今後の金利の変動に左右されずずっと金利・返済額が変わらないタイプ、変動金利は返済時の金利の変動によって金利・返済額が変わるタイプのものです。○年固定といった当初○年間は固定金利で残りの期間が変動金利のタイプもあります。

固定金利は将来の金利変動リスクを回避することが出来ますが借入当初の金利が変動金利より高い傾向にあります。

返済期間中に金利が上がる見込みであれば固定金利、下がる見込みであれば変動金利が優位になります。

『固定金利と変動金利』

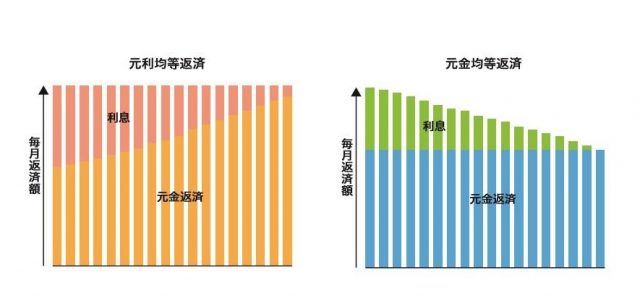

毎月の返済方法はこの2つから選ぶことが出来ます。

元利均等返済は毎月の返済額が一定となる返済方法で内訳となる元金部分と利息部分の割合が毎月少しずつ変わっていきます。

全期間固定金利の場合、返済開始から終了まで毎月返済額は変わりません。

元金均等返済は借入額÷返済月数=毎月の元金の返済額でその上に利息部分が上乗せで毎月の返済額となります。

全期間固定金利の場合、返済開始当初が最も返済額が高額で毎月少しずつ返済額が少なくなっていきます。総支払額もこちらの方が少なくなります。

参考画像出展: http://www.flat35.com/loan/atoz/01.html

http://www.flat35.com/loan/atoz/04_fpcolumn.html

審査で出てくる専門用語

住宅ローンは借入が出来るかの審査があります。

そんな審査の中で出てくる用語です。

『事前審査と本審査』

住宅ローンの審査は2回に渡り、1回目が事前審査で2回目が本審査です。事前審査は収入に対して借入が多すぎないかを主に確認、本審査では対象物件なども審査対象になります。

事前審査は物件が決まる前の検討段階から行うことが出来るのでどのくらいの借入が

出来るか、複数の金融機関で申込が出来るので金融機関によって内容がどう違うかを比べることが出来ます。

本審査は基本的にローンの申し込みとセットになっているので物件が決まった後、一つの金融機関に対し申し込みを行います。

『返済負担率』

ローンの審査で主に収入に対して住宅ローンなどの借入がどのくらいの割合を占めるかが大きなポイントとなりそれを返済負担率と言います。

基本的に35~40%を上限とする金融機関がほとんどです。

住宅ローンだけではなく借入れ全体の返済額がこの割合に収まっていることが重要ですので車のローンやカードのリボ払い、キャッシングなどがあればその分住宅ローンの返済に充てられる金額は少なくなります。

『収入合算』

夫婦や親子など主に購入物件に一緒に居住する人の収入を合わせて借り入れできる額を増やすことを言います。

安定収入があることで多くは正社員として働いていることが条件ですが金融機関によってはパート収入や年金収入も対象にすることが出来ます。

収入合算をして一つのローンを借り入れる方法もありますがそれぞれが借入額に応じて1つの物件に2つのローンを契約することも出来ます。

『連帯債務者と連帯保証人』

収入合算をした場合、収入合算した人を連帯債務者または連帯保証人とすることになります。

借入を行う金融機関や団体信用生命保険や住宅借入金等特別控除の対象者、返済が滞った場合の取り扱いなどが違います。

後編は『手続で出てくる専門用語』、『借りた後に出てくる専門用語』についてです。そちらも併せてご覧ください。

Text:清水 斐(あや)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、

住宅ローンアドバイザー

http://www.fp-saku.com/

![auじぶん銀行の住宅ローンのメリット・デメリット解説 [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2019/11/shutterstock_568260700.jpg.webp)

![イオン銀行の住宅ローンは金利以外にもお得がいっぱい!メリット、注意点、融資までの流れを解説! [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2023/03/shutterstock_1488198035.jpg.webp)