CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

活動拠点は神戸。FP個別相談や、プロスポーツ選手の資産形成サポートも行っております。プロスポーツ選手に保険、資産運用、支出の見直しなど包括的なアドバイスや、帳簿などの面倒な記帳業務を代行し、本業に集中できる環境作りをサポートします。

コスパの良い年収とは?

本記事では「コスパの良い年収」について、税金を低く抑えられつつ、資産形成もしやすい手取り額になる年収のことを指します。 単純に税金を低く抑えるのであれば、税金が発生しない水準の年収であることはもちろんですが、それでは生活が厳しいと感じてしまう人もいるかもしれません。

ここで重要な点は、納める税金は少なく、それでいて資産形成しやすい手取り額であることの両立です。コスパの良い年収の判断基準となる、「税率」と「手取り額」について次から解説していきます。

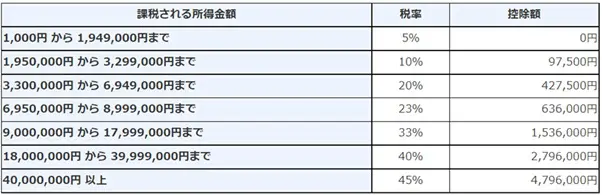

課税される所得金額と税率

日本は「累進課税制度」を採用しているため、年収が上がれば上がるほど所得税率も一緒に上がっていきます。

所得税率は所得に応じて5%~45%まで設定されています。年収が500万円から1000万円の2倍になったとしても、その分税金が増えてしまうため、手取りが2倍になるわけではありません。所得税率は、図表1で計算できます。

図表1

出典:国税庁No.2260 所得税の税率

図表1の通り、所得税率で最も低いのは5%、次に10%です。この辺りの税率に該当する年収であれば、所得税を低く抑えられそうです。

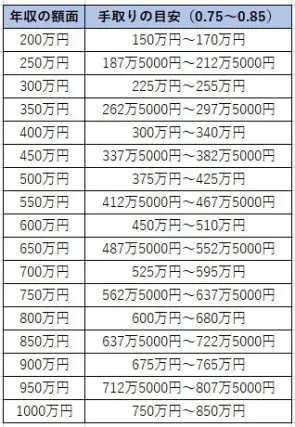

年収別でみる手取り額の目安

年収に対して、手取り額がいくらになるかは、年収に「給与所得控除」や「基礎控除」、「所得控除」などが関わってくるので正確には分かりません。

しかし、年収に対して、手取り額の目安はあります。手取り額の目安は「年収×0.75~0.85」です。 基本となる計算方法は以下の通りです。

年収-社会保険料(健康保険・介護保険料+厚生年金+雇用保険)-所得税-住民税

この計算式が基本となり、プラスして「所得控除」や「税額控除」などの要因で手取り額は変動します。次に、図表2で年収ごとに手取り金額がどれくらいになるのかを見ていきましょう。

図表2

国税庁 No.2260 所得税の税率 日本年金機構 保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)厚生労働省 雇用保険料率について財務省 身近な税より筆者作成

コスパのいい年収は600万円前後

「税金」と「手取り額」を考えた上で、結論からお伝えすると、コスパの良い年収は600万円前後といえます。先述の図表1の通り、低い税率は5%と10%ですが、税率10%の年収ラインは600万円前後が目安になります。一方で、税率5%を狙う場合は年収400万円前後が1つのラインです。

また、先述の図表2の通り、年収600万円と400万円の手取り額の目安を見てみると、年収600万円の場合は450万円~510万円。年収400万円の場合は300万円~340万円が手取り額になります。5%が一番税率を低く抑えられますが、手取り額300万円~340万円では、将来のために資産形成をしながら生活をしていくには少し厳しいかもしれません。

年収600万円の、手取り額450万円~510万円であれば、過度な支出を抑えれば、資産形成も一緒にできそうです。年収600万円を超えて、700万円までいくと、税率が20%のラインまできてしまい、大幅に税率が上がってしまいます。こうした観点から、コスパの良い年収は600万円前後といえるでしょう。

世帯年収では600万円前後+100万円がベスト

夫婦共働きの場合は600万円前後+100万円が、税率を低く抑えられて、コスパの良い年収といえます。配偶者の年収が100万円以下の場合、「所得税」や「住民税」(※1)は課税されず、収入のすべてが手取りとなります。

(※1)お住まいの市区町村によっては住民税(均等割)がかかる場合があります。

年収600万円の手取りは450万円~510万円。そこに配偶者の手取り100万円をプラスすれば、600万円近い手取り額になります。手取り額600万円もあれば、さらに潤沢な資産形成ができ、ゆとりある生活も実現可能でしょう。

年収が高い人は所得控除が受けられる制度の利用がおすすめ

ここまで説明してきた通り、コスパの良い年収は600万円前後で、世帯年収では600万円前後+100万円となります。しかし、勤務先で出世したり、転職したりして、年収が600万円を大幅に超えることもあるでしょう。

その場合は「所得控除」が受けられる「iDeCo」や「ふるさと納税」、そして「生命保険料控除」などをうまく活用し、少しでも税金を抑えられるよう工夫していきましょう。

出典

国税庁 No.2260 所得税の税率

国税庁 家族と税

日本年金機構 保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)

厚生労働省 雇用保険料率について

財務省 身近な税

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプランニング技能士、宅地建物取引士、証券外務員二種