FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

賞与を給与化する背景

ここ数年、新卒の初任給を大幅に上げる企業が増えています。また、超低金利時代から「金利のある世界」への変化に連れ、横ばいの続いた賃金水準を引き上げる動きも目立ってきました。

このような理由から、月収を増やすための方法のひとつとして、賞与の給与化が進んでいます。企業は固定費の平準化効果が期待でき、従業員にとっては、年間収入の安定と生活設計のしやすさというメリットが挙げられます。

一方、デメリットとしては賞与原資の調整による人件費抑制の余地が減ること、従業員側も、例えばボーナス併用ローンの組み直しなど、マネープランへの影響が考えられます。

このように一長一短ありますが、新卒採用戦略や離職抑制の一手として広がりを見せています。

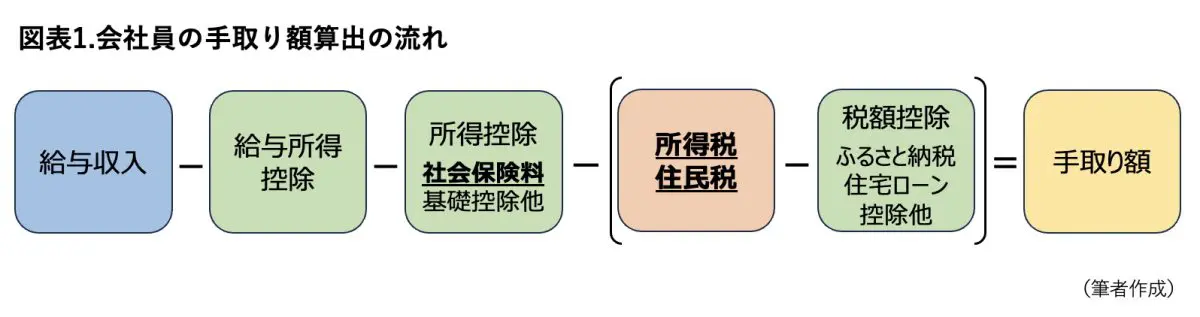

税金は年収で考える

毎月の収入が増えるのですから、源泉徴収される所得税も増えます。つまり、毎月でみれば税金は増加します。

ただし会社員の場合、所得税は年末調整で精算されるため、給料と賞与のバランスが変わっても年収が変わらなければ税額はほぼ同じです。毎月少しずつ税金が増えても、賞与分の税額が減る、および1年を通して年末調整で精算されるということです(※1)。

また、住民税は前年の年収に応じて計算され、翌年6月から1年間、毎月定額が控除されます。そのため、今年の月収が増えてもすぐに住民税に影響はありません。所得税と同様、年収と控除額等の条件が昨年と変わらなければ、翌年6月からの住民税も基本的に同額です。

ただし、これら税金を算出する際の所得控除で使用する社会保険料のうち、雇用保険以外は実際の給与額ではなく、「標準報酬月額」の等級区分ごとに切りのよい金額を用いて算出されます。原則として、4月から6月に支払われた金額をもとに標準報酬月額の等級を決定します。

このため、実際の給与額と標準報酬月額には差分が生じ、また賞与分を給与に分配することで標準月額の等級区分が上がることもあります(※2)。

税額が「ほぼ同じ」というのは、このように税額算出に用いる社会保険料が変動するからです。必ずしも、年収が同額なら税額もピッタリ同額になるわけではありません。

社会保険料は増減どちらもある

税金の説明で触れたように、月収増が手取り額に影響を及ぼす主要因は社会保険料です。社員が負担する社会保険料には、「厚生年金保険料」「健康保険料」「介護保険料(40歳以上)」「雇用保険料」があります。

実は、年収額により、年間の保険料負担は増減どちらもあるのです。厚生年金保険と健康保険、介護保険に適用される「標準報酬月額」と、「標準賞与額」に応じて保険料が変動することに加え、保険料に上限が設定されていることが大きく関係しています。

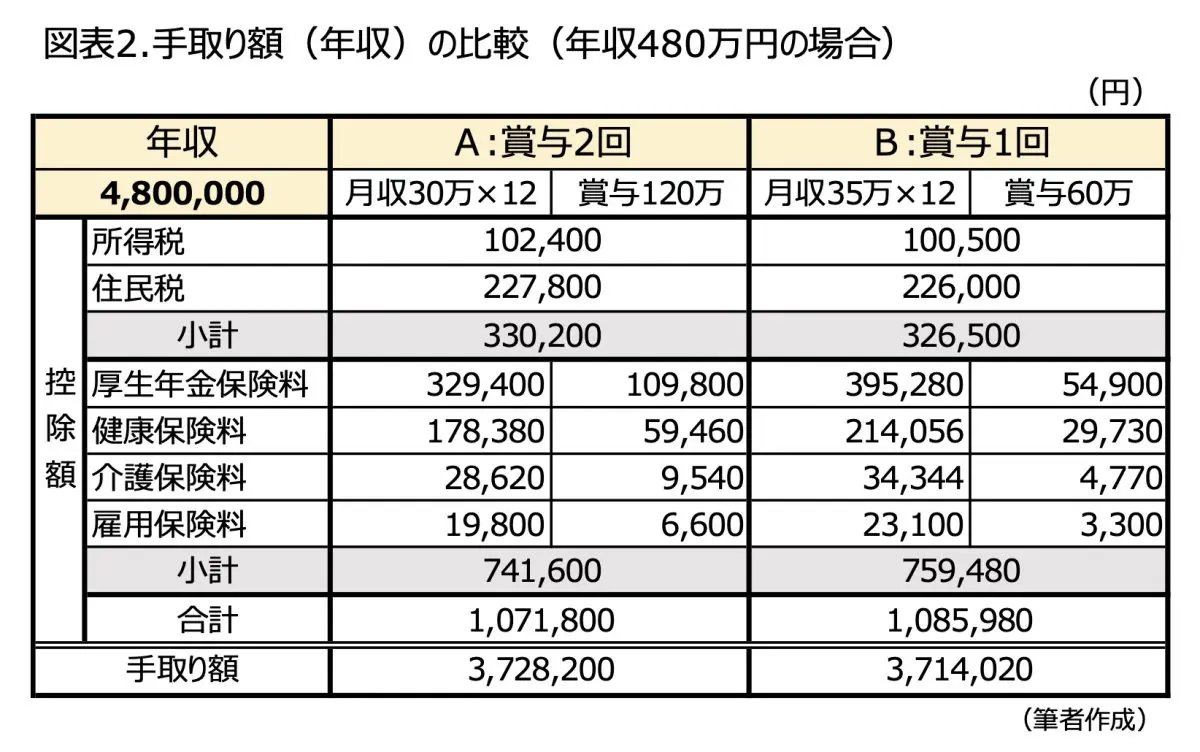

手取り額が減ることもある

次の2つのケースで比較してみましょう。

【ケース1 (図表2)】

■年収480万円、40代、独身

■社会保険料と基礎控除以外の所得控除・税額控除は考慮しない

■通勤費、諸手当は含まない

■全国健康保険協会(東京都)の令和7年度料率を使用

■住民税は本ケースで算出される金額とし、均等割5000円を含む

次のとおり、賞与支給が2回と1回の場合で比較します。

A:賞与支給が年2回:月収30万円 賞与(60万円×2)

B:賞与支給が年1回:月収35万円 賞与(60万円×1) ※1回分の賞与額を毎月に分配

賞与1回の場合、控除する社会保険料が増加することで税額が若干減少しますが、社会保険料の増加のほうが大きく、年間の手取り額はわずかに減少します。

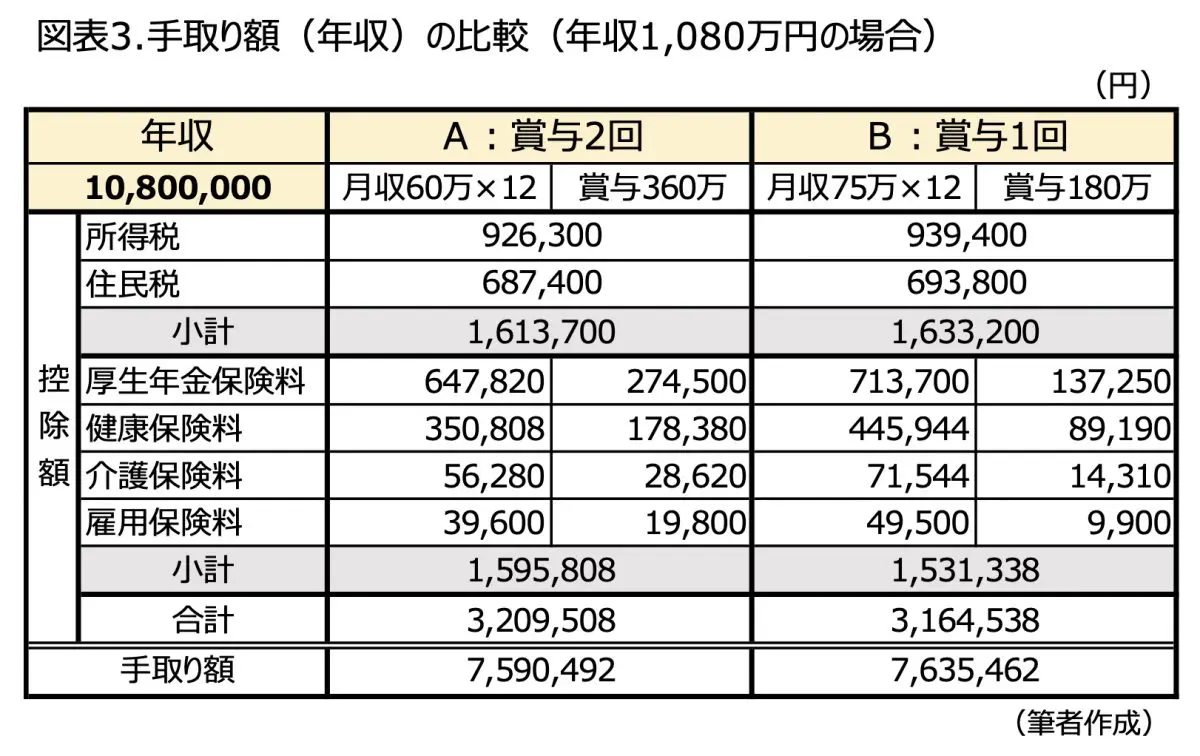

【ケース2 (図表3)】

■年収1080万円 その他条件はケース1と同じ

A:賞与支給が年2回:月収60万円 賞与(180万円×2)

B:賞与支給が年1回:月収75万円 賞与(180万円×1) ※1回分の賞与額を毎月に分配

ケース2では、賞与1回になると手取り額が増加しました。これは、健康保険の標準報酬月額が50等級まであるのに対し、厚生年金保険の等級上限が32等級(65万円)であるため、賞与分を分配し月収が75万円になっても、厚生年金保険料は65万円の月額等級に抑えられるためです。

賞与1回分の厚生年金保険料は13万7250円ですが、分配した月収分の厚生年金保険料は約6万6000円しか増えていません。ケース1と反対に、控除できる社会保険料が減るので税額は増えますが、社会保険料の軽減が上回り、年間の手取りは増額になります。

実際には、配偶者控除や扶養控除、その他の諸控除の有無などに金額は左右されます。ただ、標準報酬月額に上限があることから、高年収かつ賞与比率の高い方ほど、賞与を給与化した際に社会保険料負担が軽減され、手取り増につながる可能性が高いといえます。

出典

(※1)国税庁 給与所得者と税

(※2)全国健康保険協会(協会けんぽ) 令和7年度保険料額表(令和7年3月分から)

執筆者 : 伊藤秀雄

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員