40歳で「1万円」昇給したのに、手取りは「4000円」しか増えてない! 税金・社会保険で“6割引かれる”のは、さすがに多すぎませんか?

例えば、社会保険料の改定のタイミングが重なると月収が1万円増えたのに、実際の手取りは4000円程度しか増えないケースもありえます。40歳になると介護保険の負担が始まるため、特に注意が必要です。

本記事ではその理由をシミュレーションで確認し、負担増の大きな要因となる介護保険についても解説します。

2級ファイナンシャル・プランニング技能士

なぜ1万円昇給しても手取りは「4000円」程度? シミュレーションで確認

10月は社会保険料の改定が行われるため、昇給があっても手取りがほとんど増えないケースが珍しくありません。

社会保険料(健康保険料・厚生年金保険料)は、「昇給した月」からすぐに反映されるのではなく、毎年4~6月の給与平均を基に標準報酬月額が決まり、その金額に応じて9月分(10月天引き分)の保険料が改定されます。春の給与水準が、その年の秋以降の保険料に影響する仕組みです。

例えば、去年の10月に29万円から30万円に、今年の10月に30万円から31万円に昇給したケースを考えましょう。なお、社会保険料の計算には通勤手当や残業代も含むため、ここでは通勤手当は毎月一律1万円、残業代はないものとして考えます。

9月まで支払う社会保険料の計算の根拠となるのは、去年の4月~6月の通勤手当を含む給与の平均額である30万円です。一方、10月からは今年の4月~6月の通勤手当を含む給与の平均額である31万円を使います。

このケースでは、9月と10月で次の通り社会保険料の変更が行われます(東京都協会けんぽ加入の場合)。

●健康保険料:1万4970円→1万5856円

●厚生年金保険料:2万7450円→2万9280円

●雇用保険料:1650円→1705円

(※雇用保険は当月の給与を基に計算)

9月に40歳の誕生日を迎えていた場合、10月からは介護保険の負担が加わり健康保険料は1万8400円とさらに負担が増えてしまいます。社会保険料の合計額は4万4070円から4万9385円に増えるのです。

また、給与が増えたことにより所得税の源泉徴収額も6750円から6960円へ増加します(共働きで16歳以上の扶養親族がいない場合)。

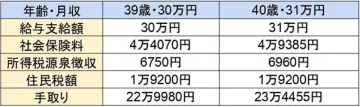

これらを考慮して手取りを比較したものが図表1です。

図表1

※住民税は前年収入を基に算出した概算

筆者作成

1万円の昇給があったにもかかわらず、手取りは4475円しか増えていません。このように、昇給のタイミングと介護保険支払い開始のタイミング、そして社会保険料改定のタイミングが重なると、「昇給したのにほとんど手取りが増えない」という状況が起こり得るのです。

介護保険料とは? 40歳から始まる新たな負担

40歳になると、それまでの健康保険料に「介護保険料」が上乗せされます。これは全国共通の仕組みで、会社員であれば給与天引きによって自動的に徴収されるため、「誕生日を境に突然負担が増えた」と感じやすいポイントです。

厚生労働省によると、介護保険の費用は市町村と都道府県が12.5%ずつ、国が25%、65歳以上(第1号被保険者)が22%、40歳以上65歳未満(第2号被保険者)が残りの28%を負担しています。介護を受けることの少ない40代の人にとっては、負担だけさせられていると感じるかもしれません。

とはいえ、介護保険は、加齢に伴って誰にでも起こり得る介護のリスクに備えるために作られた制度です。原則65歳以上の人が要介護・要支援状態となった場合に利用できますが、40歳から64歳の人についても、がん(末期)や関節リウマチなど16種類の「特定疾病」によって介護が必要になった場合に給付対象となります。

具体的には、訪問介護や福祉用具貸与といったサービスを1割負担で受けられるなど、40歳から介護保険料を支払うことにより、もしものときに備えられるのです。

単なる「引かれるだけの出費」ではなく、病気で介護が必要になったときに備える費用と考えるとよいでしょう。

まとめ

社会保険料の定時改定と介護保険料の新たな徴収が重なると、社会保険料の負担が増えてしまうため、40歳で昇給したのに手取りがほとんど増えないことがあります。実際のシミュレーションでは、1万円の昇給に対して手取りは4475円しか増えません。

とはいえ、介護保険は「ただ取られるお金」ではなく、いざ介護が必要になったときに支えてくれる制度です。負担の理由を正しく理解することで、「昇給したのに増えていない」という違和感を解消し、納得感をもって受け止められるようになるでしょう。

出典

全国健康保険協会 令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表 (東京支部)

厚生労働省 令和7(2025)年度 雇用保険料率のご案内

国税庁 給与所得の源泉徴収税額表(令和7年分)

厚生労働省 介護保険制度について(40歳になられた方へ)

執筆者 : 浜崎遥翔

2級ファイナンシャル・プランニング技能士