滑りやすいタイル床の風呂を使う高齢の親。心配なので風呂場をリフォームしてあげたい! 100万円ほどかかるそうですが、贈与になりますか?

これが贈与にあたるのか、もしかかるならなるべく税金をかけずにリフォームする方法があるのか知りたいそうです。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

110万円がキーポイント

離れて暮らす親が不自由なく暮らしているか、子どもにとっては心配の種です。Aさんの優しい気持ちが伝わります。

リフォーム費用についてのご相談ですが、父親名義の建物のリフォーム費用を息子が負担した場合、その資金は贈与として扱われます。贈与税の計算をする場合、基礎控除額として110万円が控除されたものが課税価格です。

課税価格=その年中に取得した贈与財産価額の合計額-基礎控除額110万円

贈与の話の中で「110万円までは税金はかからない」というのは、この算式によるものです。今回は見積金額が90~100万円なので、枠内に収まりますので税金の心配はありません。

少し補足すると、この贈与税はもらった人にかかる税金です。その年の1月1日から12月31日までの1年間で、贈与によりもらった財産の価額を合計します。もしAさんの弟さんが、「僕も100万円出すから、ついでに台所もリフォームしたら?」となると、父親は合計200万円の贈与を受けことになり、税金はかかります。

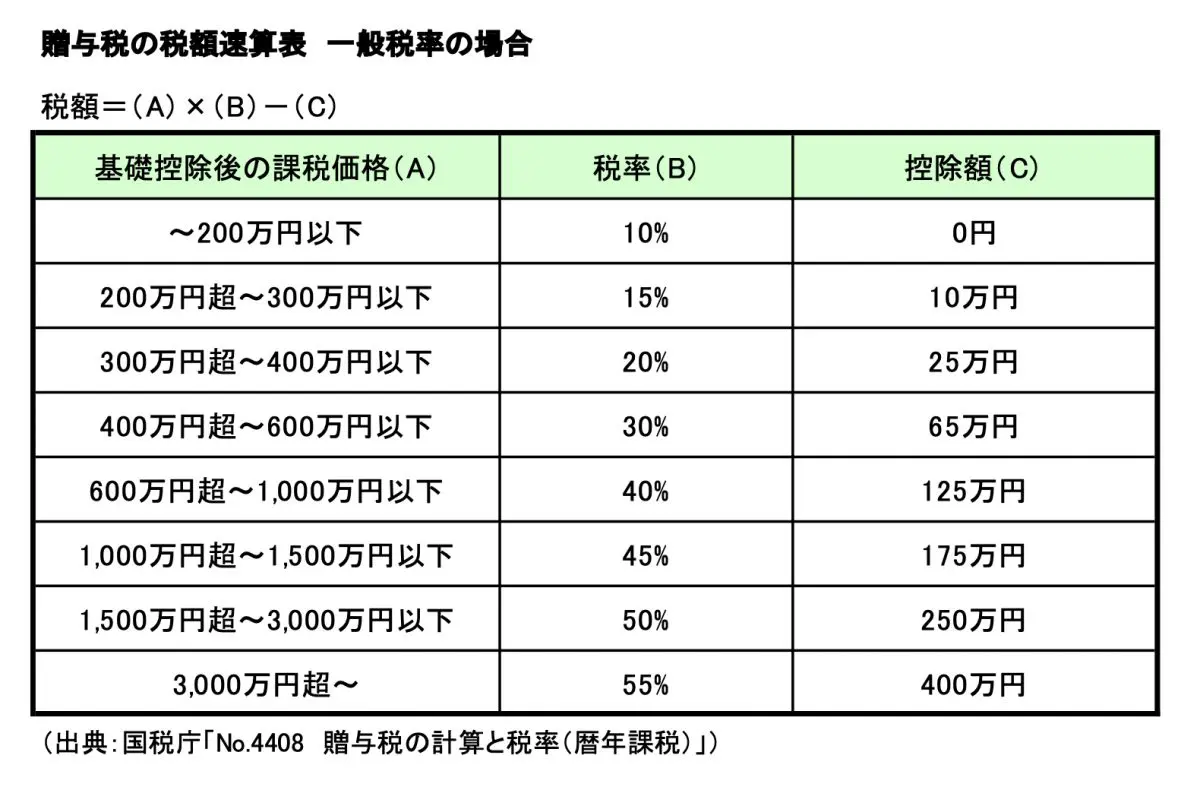

(図表1)

数式と速算表に当てはめてみると

{(100+100)-110}×10%-0=9

贈与税額は9万円となります。節税には、弟さんからの贈与は翌年にもらうなどの工夫が必要です。

補助金の活用も検討してみる

今回は浴室のリフォーム費用を援助したいという内容ですが、国や自治体の補助金や助成金の制度が利用できるかも調べてみましょう。

■「子育てエコホーム支援事業」(国土交通省)

■「長期優良住宅化リフォーム推進事業」(建築研究所)

国の事業では上記のような例がありますが、各自治体も補助金制度を設けていることがあるため役所に問い合わせるのがお勧めです。利用できる業者が指定されていることも多いので、問い合わせは見積もりの前がよいでしょう。

なお、最近はリフォーム業者を装った悪徳商法もニュースになっています。ご両親だけでなく、Aさんも立ち会いのもと契約すると安心です。

また、もし要支援認定などを受けているならば、介護保険の住宅改修費申請が利用できるかもしれません。ケアマネージャーに相談することが良策です。

リフォーム以外の援助について

今回は「浴室のリフォーム費用を負担してあげたい」ということで、まとまったお金が贈与されました。今後、「物価が上昇しているので、少し生活費を援助したい」ということが起きるかもしれません。

贈与税には非課税扱いされるものがあります。以下、国税庁ホームページの「No.4405 贈与税がかからない場合」から抜粋します。

贈与税がかからない財産

2 夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの

ここでいう生活費は、その人にとって通常の日常生活に必要な費用のことで、治療費、養育費その他、子育てに関する費用などを含みます。また、教育費とは、学費や教材費、文具費などをいいます。

なお、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られます。したがって、生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります。

このように規定されていますので、年間110万円に関わることなく生活費や治療費などは援助することができます。

最後に、親に援助した場合は、その事実が分かる書類などを残しておくことも大事です。将来相続が発生して、もし“争族”となったときに物証になるかもしれません。お節介なアドバイスかもしれませんが、“備えあれば患いなし”ということでお含みおきください。

出典

国税庁 No.4408 贈与税の計算と税率(暦年課税)

国土交通省 子育てエコホーム支援事業 リフォーム

国立研究開発法人建築研究所 令和6年度長期優良住宅化リフォーム推進事業

国税庁 No.4405 贈与税がかからない場合

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士