相続した土地は「3年以内」に売ったほうがお得って本当?

相続した土地を売るのであれば「3年以内に」売ったほうがいいという話を聞いたことがある人もいるかもしれませんが、どういうことなのかご存じでしょうか。実は、税制上の特例を活用できる可能性があるためです。

本記事では、相続財産を売却(譲渡)した場合の特例について解説するとともに、売却せず長期保有する場合の注意点についてもお伝えします。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

相続財産としての不動産の現状

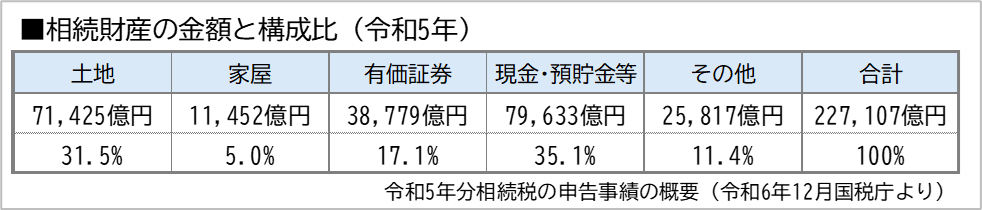

国税庁の「令和5年分相続税の申告事績の概要(令和6年12月)」によると(※1)、相続により引き継ぐ財産は、被相続人(亡くなられた方)の自宅を含め土地や家屋など不動産の占める割合が現金や預貯金等を上回ります(図表1参照)。

図表1

しかし、不動産は、現金や有価証券と異なり、すぐに分割や処分が難しい資産です。土地や建物を引き継いでも相続人が居住するなどの予定がなければ、管理や税負担の観点から売却を検討するのは自然な流れかもしれません。

ただし、相続発生からしばらくは、届け出や申告などやらなければならないことも多く、引き継いだ不動産の処分は後回しになりがちです。

とはいえ、売却のタイミングによっては、税負担に大きな影響を与えかねません。一般的には、相続した土地を売却するのであれば、相続から「3年以内」がお得といわれています。

相続した土地を3年以内に売るメリット

通常、不動産を売却した場合、売却益(譲渡所得)に対して 所得税・住民税(保有期間により合計約20~39%) が課税されます。

その他に、売買契約書に貼付する印紙税や登録免許税(相続登記時に済んでいる場合には不要)、固定資産税(一般的に、売却する年の分を日割りで精算)のほか仲介手数料などの費用がかかります。

※実際には、所得税と併せて復興特別所得税(基準所得税額×2.0%)が課税されます。

相続後3年以内の売却がお得といわれる理由として、「相続財産の譲渡所得税の特例(取得費加算の特例)」または「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」の適用が考えられます。

「相続財産の譲渡所得税の特例(取得費加算の特例)」

売却益は、基本的に売却価格から取得費と譲渡費用を差し引いて計算しますが、相続した不動産については、一定の条件を満たせば、相続時に支払った相続税のうち、対象不動産にかかった相続税相当額を取得費に加算できるため、この特例を活用することで、売却時の譲渡所得を抑えられる可能性があります。

結果として税負担が軽減されるのです(※2)。

(1)相続や遺贈により財産を取得した者であること

(2)その財産を取得した人に相続税が課税されていること

(3)その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

あくまでも、相続税相当額を取得費に加算する特例であるため、相続税を支払っていない場合には適用されません。

「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」

被相続人(亡くなられた方)が居住用として利用していた土地や家屋を相続や遺贈により引き継いだ場合、平成28年4月1日から令和9年12月31日までの間に売却し、一定の要件に当てはまるときは、譲渡所得の金額から最高3000万円(注)を差し引くことができます(※3)。

(注)相続または遺贈により取得した相続人の数が3人以上である場合は、2000万円までとなります。

イ 昭和56年5月31日以前に建築されたこと

ロ 区分所有建物登記がされている建物でないこと

ハ 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと

独り暮らしをしていた被相続人が亡くなり、空き家となった場合などが該当します。ただし、区分所有建物であるマンションには適用されません。

どちらの特例を活用するかは、相続税の発生の有無、売却益が3000万円を超えるかといった事情によります。特例の併用はできないため、状況に応じて選択を検討する必要があります。

その他、期限や耐震基準など適用要件を確認する必要があります。詳しくは、国税庁Webサイトを参照してください。

3年超え・長期保有の場合の注意点

特例の適用期間を過ぎると、通常の譲渡所得税が課せられます。さらに、長期にわたり不動産を保有することで、以下のようなリスクや負担が生じる可能性があります。

●固定資産税・維持管理コストの負担

不動産を保有する限り、固定資産税や都市計画税の支払いが続きます。また、空き家や空き地の場合には、防犯や老朽化対策、雑草の管理など維持費も発生する場合があります。

●不動産価格の変動リスク

不動産の市場価格は変動するため、売却のタイミングによって損益も変動します。場所によっては、地方の土地は人口減少に伴い資産価値が下がることが懸念されるともいわれていますが、実際には、売却のタイミングを計ることは難しいのが現状です。

●相続人間のトラブル

共有名義にしたような場合、そのまま長期間放置すると、時間の経過とともに相続人の代替わりが発生し、権利関係がさらに複雑化する可能性があります。

まとめ

相続により引き継いだ財産を売却する場合、引き継いだ相続人は、売却により得た利益を「譲渡所得」として確定申告を行い、譲渡所得税を納税する必要があります。また確定した所得に対し、翌年の住民税が計算されます。

通常の譲渡と異なり、相続した不動産の売却を検討する際は、「取得費加算の特例」もしくは「空き家の譲渡所得3000万円控除」など特例を活用することで税負担の軽減効果が得られます。

ただし、適用には期限があり、相続財産の売却は「3年以内」がお得といわれるのは、その適用期間内の売却を意味します。相続税を支払った後の譲渡所得税の負担軽減とともに、空き家のまま放置することの社会的課題の解決という観点からも、活用しない不動産であれば、早めの売却などを検討したいところです。

いずれにしても、早めに税理士や不動産の専門家に相談し、最適な解決策を見極めたいものです。

出典

(※1)国税庁 令和5年分相続税の申告事績の概要(令和6年12月)

(※2)国税庁 No.3267 相続財産を譲渡した場合の取得費の特例

(※3)国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例

執筆者:大竹麻佐子

CFP®認定者・相続診断士