実家の敷地に家を建てる予定で、父が建築費として「1000万円」を出してくれるそうです。「相続税対策になるから」と言っていますが、本当に節税になるのでしょうか?

本事例は父から新築する家の建築費として1000万円の援助を受ける予定とのことです。このような場合の贈与税や相続税への影響について、確認していきます。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

実家の敷地に関する相続税への影響

今回のケースでは、実家の敷地は父が所有権の登記名義人であると仮定します。相続税に影響が出るのは、当然ながら父(被相続人)が亡くなり、父と同居していた子が相続人となった時点となります。

子が、相続開始時に被相続人と同居しており、かつその後も継続して住み続ける場合には、相続税の宅地評価額について「小規模宅地等の特例」を適用することができます。これによって、宅地の評価額は最大80%減額されるため、相続税の負担が大幅に軽減されることになります。

なお、父(被相続人)と同居していないが、相続開始前から持ち家がない親族で、相続開始後に相続した家に居住する場合、一定の要件を満たせば「家なき子の特例」として同様の評価減が適用となります。

建築費1000万円の援助に関する影響(1)

次に、子どもが父(両親)と同居できる家を建て替える(家の所有権は子が登記名義人となる)ケースについて確認していきましょう。

通常、生存している個人(父)から財産(1000万円)をもらった子には、贈与税が課せられることになります。ただし、一定の要件を満たす場合に「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」が適用され、贈与税が非課税となります。

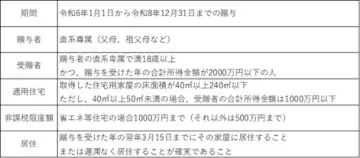

この制度は、新築(建て替え)だけでなく、取得または増改築の際にも適用することができます。さらに、非課税となった部分(1000万円)については、父が亡くなった際の相続税についても非課税の取り扱いとなります。制度を適用するための主な要件は、図表1の通りです。

図表1

国税庁「No.4508直系尊属から住宅取得等資金の贈与を受けた場合の非課税」より抜粋

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

建築費1000万円の援助に関する影響(2)

タイトルの設定とは少し異なりますが、建て替えた家が父の単独または父子の共有財産であると仮定してみましょう。

父が亡くなり、子が相続によって取得した場合、相続財産における家の評価額は、「固定資産税評価額×1.0」で算定されます。固定資産税評価額は通常、家の取得費の7割程度とされ、3年に一度評価額が改定されます。また、築年数の経過によって減額されていきます。

つまり、父の相続の際に1000万円を現預金で取得する場合には、経過年数による目減りもないため相続税の評価は1000万円そのままの金額ですが、家の一部として取得する場合には、評価額が低くなるため、結果として相続税の負担が軽減されることになります。

まとめ

今回記載した「小規模宅地等の特例」や「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」の適用を受ける場合には、それぞれ相続税、贈与税の申告を期限内に行う必要があります。

特に贈与税の申告は、贈与を受けた年の翌年2月1日から3月15日までの間に、家の新築や取得の契約書など一定の書類の提出が必要となります。また、相続の際には、相続登記の義務化が始まっていますので、登記の手続きを忘れずに行いましょう。

出典

国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

執筆者 : 高橋庸夫

ファイナンシャル・プランナー