亡くなった父の生命保険、20年前に離婚し絶縁状態の「母」が受取人のままになっていました。保険金は母に渡すしかないでしょうか?

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

目次

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

契約書に記載の内容が優先

絶縁した母が受取人というケースは実務でも少なくありません。結論からいうと、原則として、保険金は保険契約書に記載された受取人に支払われます。たとえ離婚していても、関係が断絶していても、受取人変更の手続きがされていなければ、法律上は「母が正当な受取人」です。

感情的に納得できないことは理解できますが、「契約書に記載の事項」がすべてです。

生命保険は「遺産」ではなく「契約」

ここで重要なのは、生命保険金は原則として相続財産ではないという事実です。生命保険は、被保険者(亡くなった人)と保険会社との「契約」に基づいて支払われるもので、民法上の遺産分割の対象にはいらないのです。

そのため、遺言書に「保険金は子に渡す」と書いてあっても、法定相続人が子だけであっても、保険金の受取人が母であれば、母に直接支払われます。これは最高裁の判例や、実務上でも確立した取り扱いになっています。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

例外はあるのか? 争うことのできるケースは極めて限定的

「どうにも納得がいかない」「何とかならないのか」と考える方も多いと思われますが、受取人変更がない以上、覆すのはとても難しいでしょう。例外的に争いが認められる可能性があるとすれば、「被保険者が意思能力を欠いた状態で不正に変更された」または「詐欺や強迫があった」など、極めて特殊なケースに限られます。

単に、「離婚している」「長年会っていない」「実質的に扶養関係がなかった」といった事情だけでは、受取人の権利は否定されません。実務上も、裁判で子が勝つケースは極めてまれだと理解すべきです。

受取人がすでに亡くなっていたら?

では、受取人が被保険者より先に亡くなっている場合はどうなるでしょう。この場合は、取り扱いが変わります。多くの保険約款では、「受取人の法定相続人」が新たな受取人になります。

例えば、受取人が離婚し絶縁状態の母で、その母がすでに亡くなっている場合、母の法定相続人(子など)が受け取ります。ただし、具体的な範囲や割合は保険会社の約款によって異なるため、必ず契約内容の確認が必要です。

受取人の定期的な見直しが大切

今回のケースから分かるように、「保険は契約したらそれで終わり」ではありません。結婚、離婚、再婚、子どもの独立といった、ライフイベントのタイミングで受取人を見直すことが極めて重要です。

受取人の変更は、多くの場合、保険会社への書面提出だけで可能です。このシンプルな手続きをしなかったばかりに、いざというときに、どれだけ事情が変わっても契約内容が優先されるという納得のいかない結果を招いてしまう恐れがあります。

「今は問題なくても、将来のトラブルの芽は契約書のなかに残り続ける」ということです。

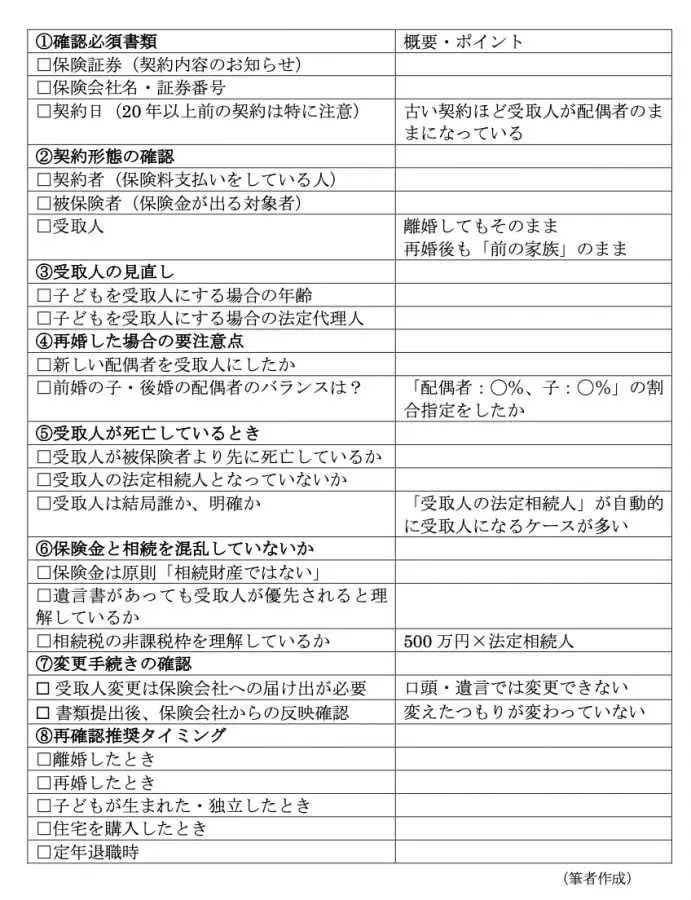

離婚・再婚時の保険に関するチェックリスト

最後に、離婚や再婚時の保険の見直しを行う際の参考として、確認しておきたい項目を図表1にチェックリスト形式で紹介します。トラブルを防ぐためにも、生命保険の受取人や契約内容は、状況の変化に応じて早めに確認・見直しを行いましょう。

図表1

執筆者 : 柴沼直美

CFP(R)認定者