生命保険で相続税対策!妻と子がいる場合、受取人の違いでどう変わる?活用時の注意点って?

コロナ禍の自粛期間中に保険の見直しを考え、このままで相続税対策ができているのか、内容すら分からない、という人もおられることでしょう。

そこで、保険を使った相続税対策について見ていきます。

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士

生命保険で受け取るお金には税金がかかる?

(1)税金は「かかります」

生命保険は、個人がお金を保険会社に支払い、保険会社を通じて受取人にお金が支払われる形になります。図表1をご覧ください。

【図表1:生命保険にかかる税金】

図表1の通り、保険料負担者(契約者がほとんど)と被保険者と保険金受取人との関係でかかってくる税金が異なります。

考え方は、いたってシンプルです。保険料負担者から保険金受取人にお金が動いたと考えます。そのうえで、保険事故(この場合は被保険者であるAが亡くなった)が起こった場合、その保険料負担者が亡くなったのであれば「相続税」、亡くなっていないのであれば「贈与税」です。

ただし、被保険者と保険料負担者と保険金受取人が同じ場合は、「所得税」ということになります。

(2)税金はかかるけれど、一定の金額まで税金はかかりません

生命保険金が相続税の対象になることは、すでに述べました。ところが、生命保険金は、「遺された家族の生活を守る」ことが目的です。そのため、その生活のために遺されたお金に税金をかけるのは本意ではない、ということから、一定の金額「500万円×法定相続人の数」までは税金がかからないことになっています。

つまり、「夫・妻・子ども1人」の3人家族で夫が亡くなったと仮定すると、法定相続人の数は妻と子どもの2人になるので、500万円×2人=1000万円までは、税金がかからないことになります。

シミュレーション

では、具体的な数字を使って相続税の税額をシミュレーションしてみましょう。

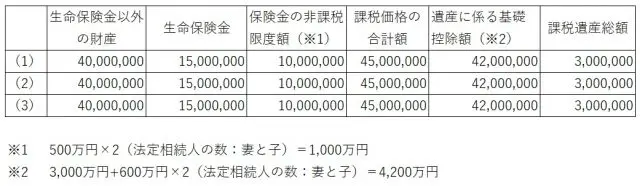

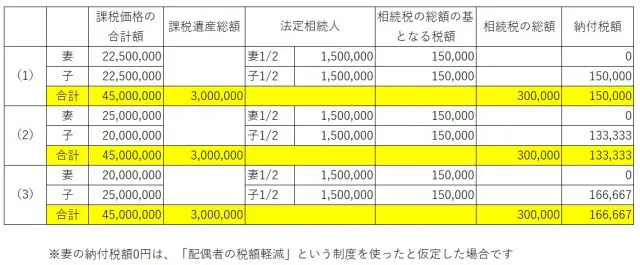

例えば、夫、妻、子ども1人の3人家族で、夫が亡くなったと仮定します。そこで、生命保険金以外の課税財産の価額を4000万円(妻:2分の1、子:2分の1)、生命保険金の受取額を1500万円とすると、以下の3つのケースでは、図表2、図表3の通りとなります。

(1)保険金受取人が妻:2分の、子:2分の1の場合

(2)保険金受取人が妻のみの場合

(3)保険金受取人が子のみの場合

【図表2:シミュレーション】

【図表3:税額計算】

図表2、図表3の通り、保険金受取人の違いによって相続税の納付額が異なります。したがって、契約をするときに検討すべきなのは保険金受取人と保険金の金額となります。

相続税対策以外のメリット

相続税対策に生命保険金を使う最大のメリットは、相続税を減らすことができる、ということです。それ以外のメリットは、受取人を指定できるということです。

財産を親(自分)の意向で渡したい人に渡す方法の一つは、遺言書を書くことです。2020年7月10日より自筆証書遺言が法務局に預けられる制度が始まり、遺言書が注目を浴びています。

ところが、遺言書は親の意向を書けるものの、遺言書による争いがあるのも事実です。いったん争いが起こると、調停や裁判で結審しない限り、財産を分けることはできません。

そこで、「生命保険の受取人を指定できる」というメリットを使えば、譲りたい財産を人ごとに分けることができます。つまり、相続が起これば、確実に保険会社が受取人にその財産を届けてくれるのです。

財産を譲りたい相手が法定相続人であれば、500万円分を相続税の税金の計算からも除外することができるので、一石二鳥ともいえます。

相続税対策で生命保険金を活用するときの注意点

これまで述べてきたように、一見すると、生命保険金を活用した相続税対策は魅力的に映るかもしれません。しかしながら、生命保険はあくまでも万一のための保険です。

生命保険金が相続税において非課税となるのは、「500万円×法定相続人の数」の範囲内であって、それを超えると現預金と同様に課税対象になるので、無理に保険に加入する必要はありません。

また、場合によっては、いったん相続した生命保険金の一部を別の人に贈与する必要が生じ、贈与税がかかることもあります。そのため、保険会社から相続税対策となる生命保険に加入しませんか、という勧誘には注意してください。

生命保険金を有効に使うと便利

生命保険は、過去には1億円近くを保険金として子どもを受取人にするという契約が多数あった時代もありました。今では自分の葬儀費用の確保のために生命保険に加入する人が少なくないようです。

しかしながら、500万円という法定相続人1人当たりの非課税枠を有効に活用することで、税金の額が減り、親の意向通りにお金を受け取ってもらえるのも事実です。何においても同じですが、制度の知識を正しく理解し、正しく使うことが一番大切です。

出典

国税庁「No.4114 相続税の課税対象になる死亡保険金」

国税庁「No.4155 相続税の税率」

執筆者:秋口千佳

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士